Facturation électronique 2026 : qui est concerné et à partir de quand ?

En bref. Toutes les entreprises assujetties à la TVA en France sont concernées par la facturation électronique. Le calendrier est progressif : réception obligatoire au 1ᵉʳ septembre 2026 pour toutes, émission au 1ᵉʳ sept 2026 pour grandes entreprises et ETI, au 1ᵉʳ sept 2027 pour PME et micro-entreprises.

L'annonce officielle de la DGFiP

La Direction Générale des Finances Publiques a lancé une campagne de communication pour annoncer la réforme.

1. En septembre 2026, qui est concerné par la facturation électronique ?

La règle est volontairement large : toutes les entreprises assujetties à la TVA établies en France sont concernées par la réforme. Cela représente plusieurs millions d'entités sur le territoire : du freelance à la grande entreprise.

1.1 Toutes les entreprises assujetties à la TVA en France

Selon impots.gouv.fr, la facturation électronique concerne « l'ensemble des opérations réalisées entre les entreprises assujetties à la TVA, établies en France ». La taille, la forme juridique et le chiffre d'affaires ne changent rien : SAS, SARL, EURL, EI, profession libérale, association assujettie, association loi 1901 avec activité économique, tout le monde y passe.

Le critère central est l'assujettissement à la TVA, pas la collecte effective. Une entreprise peut être assujettie sans facturer la TVA (cas de la franchise en base) et reste pleinement concernée par la réforme. C'est un point souvent mal compris.

Concrètement, sont concernés :

- Sociétés commerciales (SAS, SA, SARL, SCI commerciales)

- Entrepreneurs individuels (EI), y compris en micro-entreprise

- Professions libérales réglementées et non réglementées

- Auto-entrepreneurs et indépendants

- Associations exerçant une activité économique soumise à la TVA

- Structures publiques quand elles agissent comme assujetties à la TVA

1.2 Et les micro-entrepreneurs et auto-entrepreneurs ?

Oui, ils sont concernés, qu'ils facturent la TVA ou pas. Le statut de micro-entreprise, de la franchise en base ou du régime micro-BNC ne change rien. Un freelance qui émet 5 factures par mois à 200 € chacune devra utiliser une plateforme agréée pour transmettre ses factures B2B au 1ᵉʳ septembre 2027.

C'est un changement majeur pour ce public : passer d'un fichier PDF généré dans un traitement de texte à une facture électronique structurée transmise via une PA. La bonne nouvelle, c'est que des solutions gratuites existent pour ces volumes faibles (voir la section sur les coûts).

📌 Guide dédié : nous avons écrit un article spécifique pour les auto-entrepreneurs et micro-entrepreneurs, avec la mention obligatoire

TVA non applicable, art. 293 B, le choix de l'outil et les ordres de grandeur de coûts pour ce profil.

1.3 Les exceptions : qui n'est PAS concerné

Trois catégories échappent au périmètre :

Les opérations B2C strictement. Un commerçant qui ne vend qu'à des particuliers (un coiffeur, un restaurateur sans clientèle pro) n'a pas d'obligation de facturation électronique au sens strict, parce que les particuliers n'ont pas de SIRET et ne peuvent pas recevoir une facture électronique structurée. En revanche, les opérations B2C entrent dans une autre obligation, le e-reporting B2C (transmission des données de transactions à l'administration), qui suit le même calendrier que l'émission.

Les entreprises non établies en France. Une entreprise étrangère (par exemple une GmbH allemande) qui vend depuis l'étranger à un client français n'est pas dans le périmètre de la réforme française. Mais si elle a un établissement stable en France, elle l'est.

Les opérations exonérées de TVA hors champ. Certaines opérations financières (intérêts), certaines opérations médicales (consultations remboursées par la sécurité sociale) ou certaines opérations d'enseignement réglementé sortent du dispositif. Ces cas sont marginaux et un expert-comptable saura confirmer.

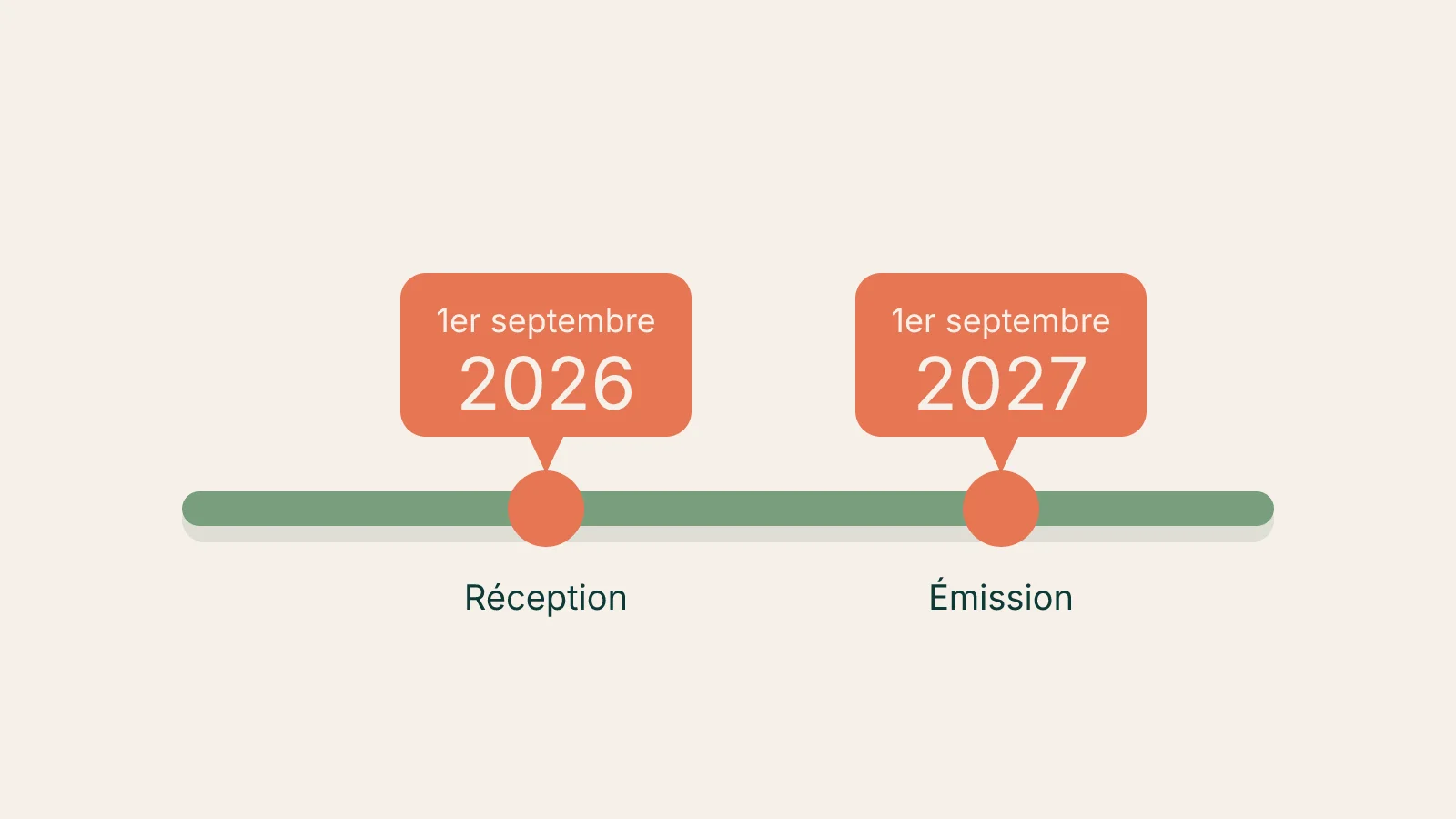

2. Le calendrier officiel : à partir de quand, pour qui ?

Le calendrier de la réforme distingue deux obligations qui ne s'appliquent pas à la même date : la réception des factures électroniques et leur émission.

2.1 Réception : 1ᵉʳ septembre 2026 pour toutes les entreprises

À partir du 1ᵉʳ septembre 2026, toutes les entreprises assujetties à la TVA en France doivent être capables de recevoir des factures électroniques structurées via une plateforme agréée. Cette date est unique, indépendante de la taille ou du secteur.

Concrètement, cela signifie qu'une PME qui n'émet pas encore de factures au format électronique recevra quand même des factures électroniques de ses fournisseurs (typiquement des grandes entreprises ou ETI passées dès septembre 2026 en émission). Si la PME n'a pas de plateforme agréée connectée, elle ne pourra pas accuser réception : situation bloquante côté trésorerie et compta.

Cette date a été confirmée par l'Urssaf dans son actualité du 27 janvier 2026.

2.2 Émission : un calendrier en deux temps

L'obligation d'émettre des factures au format électronique structuré arrive plus tard, et selon la taille de l'entreprise.

| Catégorie | Effectif | Chiffre d'affaires | Émission obligatoire |

|---|---|---|---|

| Grandes entreprises (GE) | > 5 000 employés | OU > 1,5 Md€ | 1ᵉʳ septembre 2026 |

| Entreprises de taille intermédiaire (ETI) | 250 à 5 000 employés | 50 M€ à 1,5 Md€ | 1ᵉʳ septembre 2026 |

| Petites et moyennes entreprises (PME) | < 250 employés | 2 M€ à 50 M€ | 1ᵉʳ septembre 2027 |

| Micro-entreprises et TPE | < 10 employés | < 2 M€ | 1ᵉʳ septembre 2027 |

Les seuils sont définis par le décret n° 2008-1354 du 18 décembre 2008, qui fixe les catégories d'entreprises au sens du droit commercial français.

⚠️ Cas piégeux : les groupes. Pour un groupe consolidé, c'est la taille du groupe qui compte, pas celle de chaque filiale. Une SAS de 30 personnes filiale d'un groupe de 6 000 employés bascule en émission obligatoire dès septembre 2026, pas septembre 2027.

2.3 Pourquoi le calendrier a été repoussé deux fois

La réforme française était initialement prévue pour entrer en vigueur en juillet 2024, puis a été reportée à juillet 2025, puis à septembre 2026. Les raisons :

- L'abandon du Portail Public de Facturation (PPF) gratuit. Le 15 octobre 2024, la DGFiP a officiellement abandonné le projet de portail public gratuit qui devait servir d'option par défaut. Le marché des plateformes agréées privées prend le relais entièrement. Cette décision a nécessité un délai supplémentaire pour permettre aux PA de finaliser leur développement.

- La complexité technique réelle. Les écosystèmes de gestion (ERP, comptabilité, facturation) sous-estimaient la mise en conformité. Les PA elles-mêmes ont eu besoin de temps pour franchir le processus d'immatriculation triennal.

- L'alignement européen Peppol. L'interopérabilité avec les autres pays UE (directive 2014/55/UE) imposait des contraintes techniques supplémentaires.

Conclusion pratique pour un dirigeant : ne pas miser sur un nouveau report. Le calendrier septembre 2026 / septembre 2027 est désormais inscrit dans la loi de finances pour 2026 et les sanctions sont confirmées (voir la section dédiée). Anticiper est moins cher qu'attendre.

3. Les 3 obligations clés : réception, émission, e-reporting

La réforme regroupe trois obligations distinctes qu'il faut bien différencier. Une seule entreprise peut être concernée par les trois en même temps.

Obligation 1 : Recevoir des factures électroniques

C'est la première obligation à entrer en vigueur (1ᵉʳ sept 2026 pour toutes). Concrètement :

- Choisir une plateforme agréée capable de recevoir

- Diffuser votre code SIRET sur l'Annuaire national (alimenté par les PA elles-mêmes via la DGFiP)

- Connecter cette PA à votre logiciel comptable ou ERP pour intégrer les factures reçues automatiquement

Si vous ne le faites pas, vos fournisseurs ne pourront pas vous facturer électroniquement et vous risquez des retards de paiement, des relances, voire des contentieux.

Obligation 2 : Émettre des factures électroniques

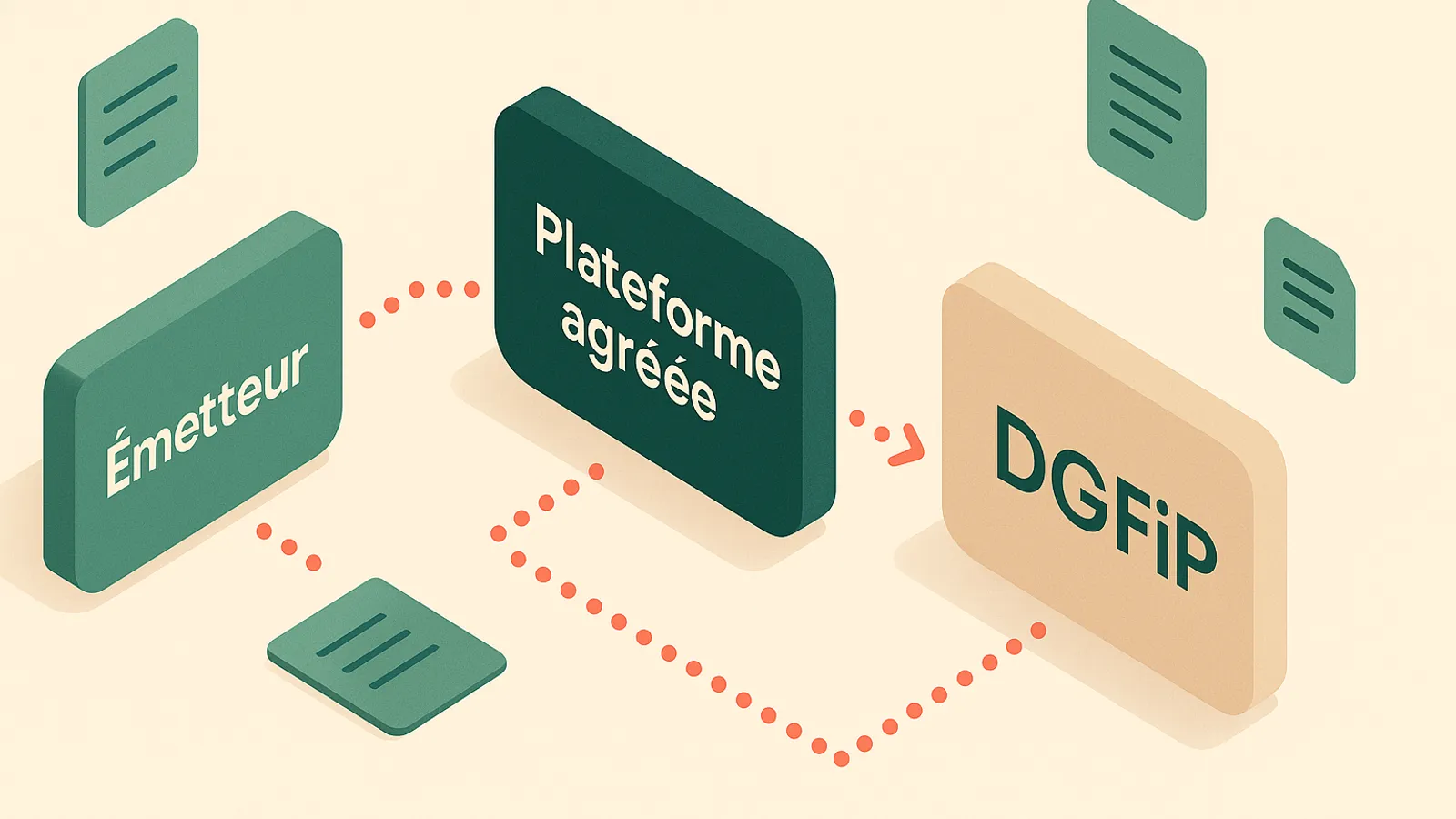

À partir de la date d'émission qui s'applique à votre catégorie (sept 2026 pour GE/ETI, sept 2027 pour PME/micro), toute facture B2B doit être :

- Au format électronique structuré : Factur-X (PDF/A-3 avec XML CII intégré), UBL ou CII seul. Le PDF simple n'est plus reconnu comme facture électronique au sens de la réforme.

- Transmise via une plateforme agréée vers la PA du destinataire (qui transmet ensuite à la DGFiP via une API officielle).

Le format Factur-X (norme franco-allemande maintenue par le FNFE-MPE) est le plus utilisé en France parce qu'il combine un PDF lisible humainement et un XML structuré lisible par les machines. Cinq profils existent (MINIMUM, BASIC WL, BASIC, EN 16931, EXTENDED) selon le niveau de détail des données.

Obligation 3 : E-reporting

Le e-reporting est la transmission de données de transaction à l'administration, en parallèle des factures. Il couvre les opérations qui ne passent pas par une facture électronique entre deux assujettis français :

- B2C : ventes aux particuliers (commerce de détail, restauration, services aux particuliers)

- International : ventes B2B à des entreprises étrangères, achats à des entreprises étrangères

- Opérations spécifiques : certaines transactions exonérées, certains paiements

Le calendrier du e-reporting est aligné sur celui de l'émission : sept 2026 pour GE/ETI, sept 2027 pour PME/micro. Il se fait via la même plateforme agréée que la facturation B2B : pas besoin de deux outils différents.

4. Cas particuliers e-commerce, SaaS et marketplaces

C'est ici que la réforme devient subtile pour les acteurs du numérique. La question n'est pas seulement « qui est concerné », mais « qui émet la facture dans des architectures où plusieurs intermédiaires interviennent ».

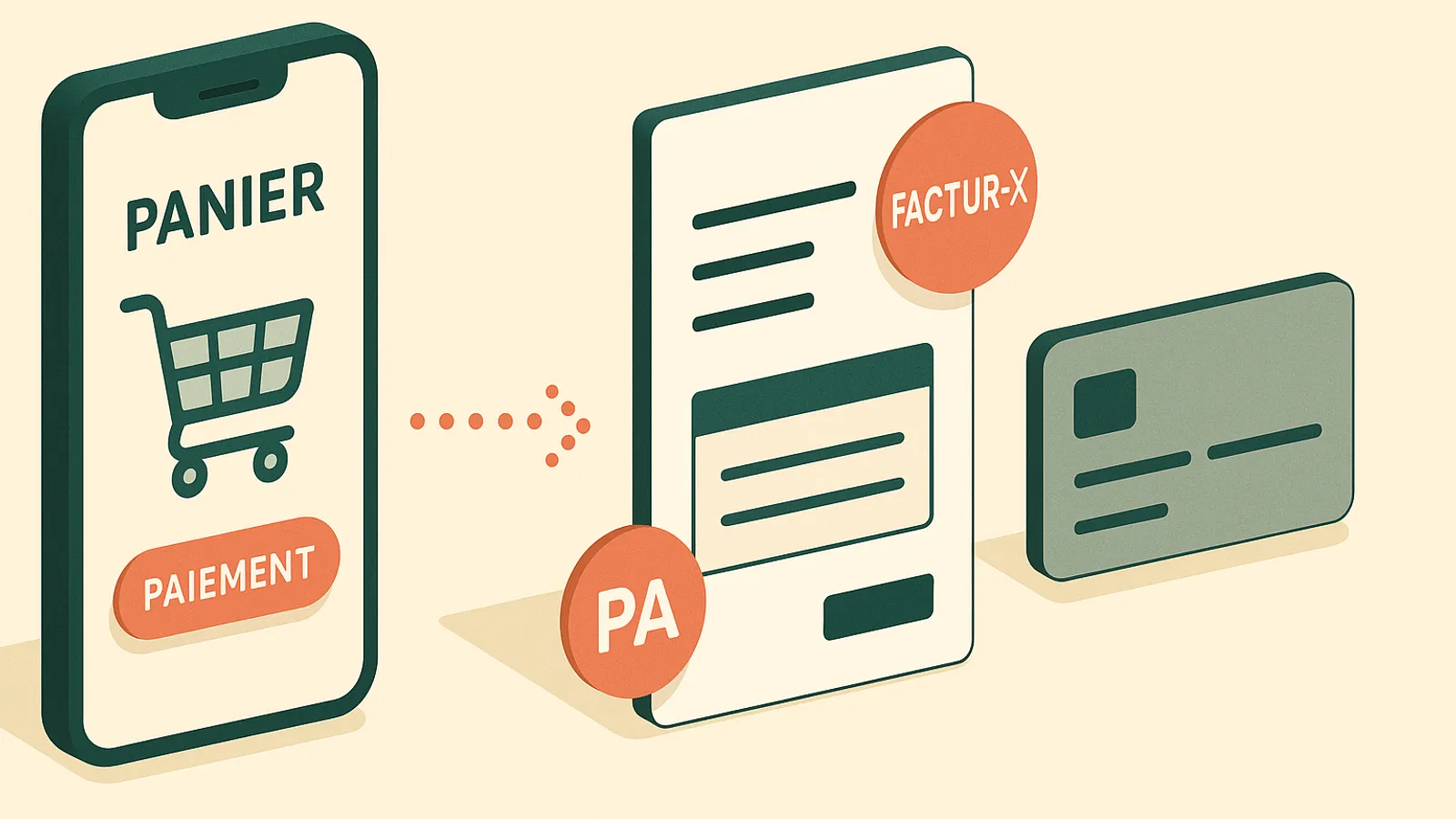

4.1 Vendre sur Stripe : qui émet la facture ?

Stripe est un processeur de paiement, pas un émetteur de factures au sens fiscal. Quand votre SaaS encaisse 200 € via Stripe Checkout, c'est votre SAS qui émet la facture, pas Stripe. Côté réforme 2026, vous restez l'assujetti facturant, et c'est à vous de transmettre la facture via une plateforme agréée si le client est une entreprise française.

Stripe a confirmé cette position dans sa documentation officielle facturation française : « Stripe Billing and Stripe Invoicing do not directly generate or send e-invoices, the Stripe App Marketplace offers multiple options that allow you to use third-party providers to support these e-invoicing needs. »

Le mécanisme typique :

- Votre client paie via Stripe (Checkout, Subscription, Payment Link).

- Stripe vous notifie via webhook ou via Stripe Billing.

- Une PA connectée à Stripe (via l'App Marketplace, exemple : Konformy ou Billit) génère la facture électronique conforme EN 16931 automatiquement et la transmet à la PA du client.

- Le client la reçoit dans sa propre plateforme agréée.

L'enjeu n'est pas le paiement, c'est le mapping comptable : numéro de facture, mentions obligatoires, TVA correcte par produit, identification du client par SIREN, profil Factur-X retenu.

4.2 Abonnements SaaS récurrents

Le modèle SaaS récurrent (mensuel, annuel) déclenche autant de factures que d'échéances. Si vous avez 500 clients B2B sur abonnement mensuel, vous devez émettre 500 factures Factur-X par mois, chacune transmise via votre PA.

Deux pièges courants :

- Émission tardive. L'article 289 du CGI impose l'émission de la facture au plus tard le 15 du mois suivant la prestation. En SaaS récurrent, l'émission doit être déclenchée par le webhook Stripe

invoice.payment_succeeded(ou équivalent), pas en batch mensuel. - Refacturation client retail vs B2B. Si votre client facture à un particulier ce que vous lui facturez en B2B (cas d'un revendeur), c'est lui qui gère la facturation aval, pas vous. Mais vous restez en B2B vis-à-vis de lui : votre facture passe par une PA.

4.3 Marketplaces et dropshipping : qui passe par une PA ?

Sur une marketplace française (Mirakl, ManoMano, Etsy, etc.), le modèle juridique varie :

- Vendeur tiers (modèle marketplace classique) : le vendeur émet la facture au client final. C'est lui qui doit utiliser une PA si le client est B2B français. La marketplace, elle, émet une facture de commission au vendeur : qui passe aussi par une PA.

- Marketplace en revente (modèle compte d'achat) : la marketplace achète au vendeur puis revend. Deux flux de facturation distincts, deux passages par PA.

- Dropshipping international : si le fournisseur est hors UE et le client en France, c'est la facture du fournisseur étranger qui peut sortir du périmètre français. Mais si vous, e-commerçant français, refacturez au client final, votre facture entre dans le périmètre.

⚠️ Konformy se concentre sur le premier cas (vendeur Stripe → client B2B français), où une connexion native Stripe + PA simplifie tout le flux. Les modèles marketplace plus complexes peuvent demander une PA capable de gérer plusieurs flux SIRET, comme le précisent les comparatifs PA spécialisés.

5. Sanctions en cas de non-conformité

La loi de finances pour 2026 a clarifié les sanctions applicables. Trois mécanismes distincts selon le manquement.

Amende pour défaut d'émission de facture électronique

50 € par facture non émise au format électronique alors que l'entreprise y est obligée. Plafond : 15 000 € par année civile (CGI art. 1737 III).

Sanction progressive pour défaut de recours à une Plateforme Agréée (réception)

Le mécanisme côté réception n'est pas un forfait par facture. Il fonctionne par mise en demeure progressive (CGI art. 1737 IV bis) :

- Mise en demeure par l'administration de se mettre en conformité.

- Délai de 3 mois pour corriger la situation.

- Si le manquement persiste : amende de 500 €.

- Puis 1 000 € par période de 3 mois de persistance additionnelle.

Amende pour défaut de e-reporting

500 € par transmission de données de transaction non effectuée. Plafond : 15 000 € par année civile (CGI art. 1788 D), cumulables avec les amendes émission et le mécanisme réception.

Atténuation : première infraction

Les sanctions ne s'appliquent pas « en cas de première infraction commise au cours de l'année civile en cours et des trois années précédentes si l'infraction a été réparée spontanément ou dans les trente jours suivant une première demande de l'administration ».

Concrètement, une entreprise qui découvre qu'elle n'est pas en conformité a 30 jours après notification pour régulariser sans amende. Au-delà, le compteur tourne.

Au-delà de l'amende : les risques business

Les sanctions financières ne sont pas le seul risque. Une entreprise non conforme :

- Ne peut plus émettre de factures B2B en France au format légal → ses clients refusent ses factures, ses paiements sont bloqués.

- Ne peut plus récupérer la TVA déductible sur des factures fournisseurs reçues qu'elle n'a pas pu intégrer faute de PA.

- Peut subir un contrôle fiscal accéléré : la non-conformité est un signal d'alerte automatique côté DGFiP.

Le coût indirect (trésorerie bloquée + perte d'image B2B) dépasse de loin le coût d'une plateforme agréée.

6. Combien ça va coûter à votre entreprise ?

Le coût se décompose en trois volets : la plateforme agréée, l'adaptation de votre logiciel, et l'éventuelle formation. À noter : depuis l'abandon du Portail Public de Facturation gratuit le 15 octobre 2024, il n'existe plus de PA gratuite par défaut fournie par l'État. Le marché est entièrement privé.

PA agréée vs Solution Compatible : deux catégories à distinguer

Avant de comparer les prix, deux types d'acteurs existent côté DGFiP :

- Une plateforme agréée (PA) est immatriculée par l'administration fiscale et transmet directement les factures à la DGFiP. C'est le "rail" officiel.

- Une Solution Compatible est une application (logiciel de facturation, app marketplace, connecteur ERP) qui s'adosse à une PA partenaire pour la transmission. Elle s'occupe de l'expérience utilisateur ; la PA s'occupe du transport légal.

Beaucoup d'entreprises consomment la facturation électronique via une Solution Compatible plutôt que directement par une PA : c'est plus simple, mieux intégré à leur stack existante (Stripe, Shopify, ERP), et souvent moins cher.

Le coût d'une plateforme agréée

Selon les données du comparateur de plateformes agréées, sur 113 PA analysées :

- 5 PA proposent une offre gratuite utilisable en production (limites de volume ou de fonctionnalités)

- Tarifs PME : 20 à 80 € HT par mois en abonnement

- Coût par facture : 0,30 à 1,50 € selon les plateformes (s'ajoute à l'abonnement chez certaines)

- Tarifs entreprise : peuvent dépasser 150 € HT par mois pour des volumes élevés ou multi-SIRET

Le coût d'une Solution Compatible

Les Solutions Compatibles facturent souvent moins qu'une PA directe parce que la PA partenaire absorbe une partie du coût d'agrément. Selon les apps disponibles sur Stripe App Marketplace ou intégrées dans des logiciels comme Pennylane, Sellsy, Tiime :

- Plans Starter : à partir de 3 à 10 € HT/mois pour des petits volumes

- Plans intermédiaires : 10 à 30 € HT/mois (quotas autour de 200-500 factures)

- Plans pro / multi-SIRET : 30 à 80 € HT/mois

C'est dans cette catégorie que se positionne Konformy (Solution Compatible adossée à une PA agréée), à partir de 9 € HT/mois.

Facteurs qui font varier le prix (PA et Solution Compatible)

- Nombre d'utilisateurs simultanés

- Nombre d'entités SIRET couvertes (un groupe avec 5 filiales paie plus qu'une SAS unique)

- Volume mensuel de factures émises et reçues

- Fonctionnalités annexes : archivage, signature électronique, intégration ERP, multi-devises, export comptable

Le coût de l'adaptation logicielle

Trois cas selon votre stack actuelle :

- Vous utilisez déjà un logiciel de facturation moderne (Pennylane, Sellsy, Tiime, QuickBooks, etc.) : la mise à jour est généralement incluse, ou un connecteur PA est proposé pour quelques euros par mois.

- Vous facturez via Stripe : deux options. Soit développer un connecteur sur mesure entre Stripe et une plateforme agréée (quelques jours de dev + maintenance continue à votre charge), soit installer une Solution Compatible depuis le Stripe App Marketplace (sans code, quelques minutes). Konformy fait partie de ces Solutions Compatibles : elle automatise tout depuis Stripe et s'adosse à une PA partenaire pour la transmission, à partir de 9 € HT/mois selon le volume mensuel.

- Vous êtes encore sur Excel + Word + email : passage obligé par un nouvel outil. Compter 50 à 200 € de migration (transfert de données) plus l'abonnement mensuel.

La formation et l'adaptation des équipes

Sur une TPE/PME, c'est la personne qui s'occupe de la facturation au quotidien qui doit être formée. Compter une demi-journée à une journée d'auto-formation. Pour un cabinet d'expert-comptable, prévoir une session équipe d'une à deux heures.

Coût total estimé pour une PME de 20 salariés

À titre d'illustration, pour une PME émettant 200 factures B2B par mois :

- Plateforme agréée seule (forfait mensuel) : 20 à 50 € HT selon le positionnement (entrée de gamme, mid-market, premium)

- Coût additionnel par facture au-delà du quota inclus : 0 à 30 € HT (selon que le plan inclut 100, 500 ou 1 000 factures)

- Total mensuel typique : ~25 à 80 € HT, soit ~300 à 960 € par an

Ces fourchettes valent pour un usage standard mono-SIRET. Une micro-entreprise avec 10 factures/mois peut s'en sortir avec un plan Starter à quelques euros HT par mois, voire en freemium chez les plateformes qui en proposent. Un groupe de plusieurs filiales ETI ou d'un volume mensuel de plusieurs milliers de factures peut dépasser 150 à 300 € HT par mois selon les options (multi-SIRET, archivage long, API, support dédié).

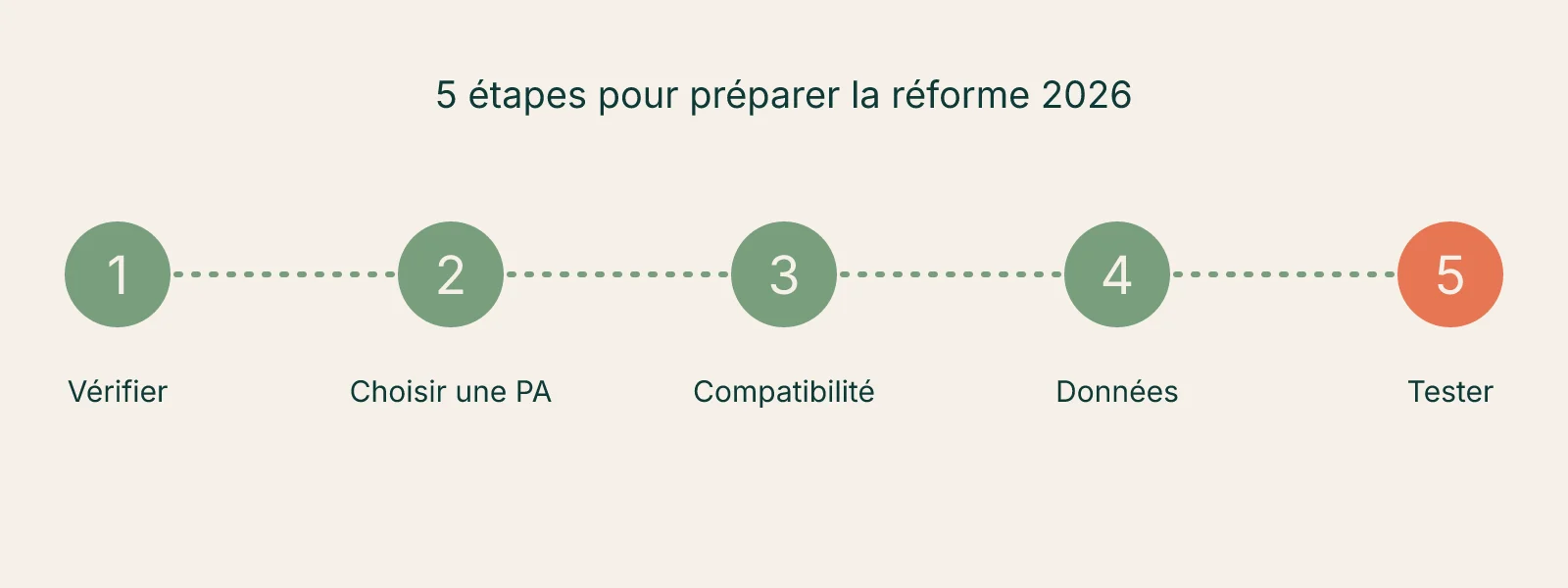

7. Que devez-vous faire dès maintenant ? (5 étapes)

Préparer la transition demande quelques mois. Voici les cinq étapes concrètes, dans l'ordre.

Étape 1 : Vérifier votre statut TVA et votre catégorie d'entreprise

Avant tout : confirmer que vous êtes assujetti à la TVA (la franchise en base ne change rien à l'obligation, mais peut influencer le choix de PA), et déterminer votre catégorie selon les seuils du décret 2008-1354. Cela conditionne votre date d'émission obligatoire.

Documents utiles : attestation TVA récente, dernière liasse fiscale (effectif, CA), structure du groupe si applicable.

Étape 2 : Choisir une plateforme agréée

La liste officielle des PA immatriculées est tenue à jour sur impots.gouv.fr/facturation-electronique-et-plateformes-agreees. Critères de choix :

- Compatibilité avec votre stack : votre logiciel comptable, votre Stripe, votre ERP doivent pouvoir s'y connecter.

- Coût adapté à votre volume : ne pas surdimensionner, ne pas sous-dimensionner.

- Support et SLA : une PA qui tombe en panne le 31 décembre, c'est votre clôture qui saute.

- Multi-SIRET si vous gérez plusieurs entités.

- Profils Factur-X supportés : minimum BASIC WL, idéalement EN 16931 pour le B2B grand compte.

Étape 3 : Vérifier la compatibilité de votre logiciel

Listez tous les logiciels qui touchent à vos factures :

- Logiciel de facturation (Pennylane, Sellsy, Tiime, etc.)

- Logiciel comptable (Cegid, Sage, etc.)

- Stripe (si vous facturez via Stripe Billing ou Invoicing)

- ERP (Odoo, SAP, etc.)

- Outils RH (notes de frais, refacturation)

Pour chacun, vérifiez : (a) existe-t-il un connecteur PA ? (b) si oui, lequel et à quel coût ? (c) si non, quel délai pour développer ?

Étape 4 : Préparer vos données fournisseurs et clients

Avant de pouvoir émettre des factures électroniques, votre base clients doit être propre :

- SIREN/SIRET vérifié pour chaque client B2B (utiliser annuaire-entreprises.data.gouv.fr si besoin).

- Numéro TVA intracommunautaire validé pour les clients UE.

- Adresse de facturation complète et à jour.

- Contact facturation identifié (email, téléphone) pour signaler une anomalie.

Côté fournisseurs, vérifier qu'ils sont eux-mêmes en train de se préparer. Les fournisseurs qui ne basculent pas créeront des problèmes de réception et de TVA déductible côté chez vous.

Étape 5 : Tester un cycle complet avant la deadline

Idéalement six mois avant votre date d'émission, lancer un pilote sur un sous-ensemble de clients (5 à 10) :

- Émettre une facture Factur-X depuis votre logiciel ou Stripe + PA.

- Vérifier qu'elle arrive bien dans la PA du client.

- Vérifier que le client peut l'intégrer dans sa compta.

- Vérifier que les données de e-reporting sont bien transmises à la DGFiP.

- Si tout est OK, étendre progressivement à l'ensemble du fichier clients.

C'est en pilote que les bugs (mention manquante, mauvais profil Factur-X, mauvaise référence client) sortent. Les corriger avant la deadline coûte beaucoup moins cher que les corriger sous pression.

8. Questions fréquentes

Article publié par Adrien Pauly, fondateur de Konformy. Dernière mise à jour : 29 avril 2026.