Auto-entrepreneur : devez-vous passer à la facture électronique en 2026 ?

En bref. Oui, vous êtes concerné. Le statut d'auto-entrepreneur et la franchise en base de TVA (article 293 B du CGI) n'exonèrent pas de la réforme. Réception obligatoire le 1ᵉʳ septembre 2026, émission de vos factures B2B en format électronique structuré le 1ᵉʳ septembre 2027. Le PDF envoyé par email ne suffira plus.

1. Le mythe à enterrer : "franchise TVA, donc pas concerné"

C'est l'erreur la plus répandue dans les groupes Facebook d'indépendants et les fils de discussion entre micro-entrepreneurs. Le raisonnement paraît logique : « Je ne facture pas la TVA, donc je n'ai rien à voir avec une réforme fiscale TVA. »

Il est faux.

1.1 Assujetti, redevable : deux mots qu'on confond

La distinction est technique mais structurante. Le Code général des impôts différencie deux notions :

| Notion | Définition simple |

|---|---|

| Assujetti à la TVA | Vous exercez une activité économique indépendante (vendre, prester, créer). Critère défini par l'article 256 A du CGI. |

| Redevable de la TVA | Vous devez collecter et reverser la TVA à l'État sur vos opérations imposables. |

Un auto-entrepreneur en franchise en base est assujetti mais non redevable. Il rentre pleinement dans le périmètre fiscal de la TVA, simplement il bénéficie d'un régime d'exemption de collecte. Cette nuance n'apparaît dans aucun discours commercial, mais elle est centrale dans la loi.

1.2 La réforme cible les assujettis, pas les redevables

L'article 289 bis du CGI, introduit par l'ordonnance 2021-1190, vise explicitement « les opérations entre assujettis » à la TVA. La franchise en base ne change pas ce statut.

Conséquence : toutes les conditions d'exemption (article 293 B, micro-BNC, micro-BIC, régime spécial agricole) restent dans le périmètre de la réforme. C'est le point que impots.gouv.fr répète sur sa page dédiée aux professionnels : « toutes les entreprises assujetties à la TVA établies en France sont concernées ».

1.3 Pourquoi la confusion s'est installée

Trois raisons s'additionnent :

- La communication officielle a longtemps parlé de "TVA", ce qui a fait penser à beaucoup que seuls les redevables étaient concernés.

- Les premières simulations diffusées en 2022-2023 prenaient des exemples de PME redevables, jamais de micro.

- Les éditeurs de logiciels grand public se sont d'abord adressés aux entreprises ayant les volumes les plus rentables, laissant les indépendants se documenter seuls.

La bonne nouvelle, c'est que la mise en conformité d'un auto-entrepreneur est plus simple que celle d'une PME. Moins de factures, pas de multi-SIRET, pas d'ERP à connecter. Il faut juste un outil capable de générer le bon format et de le transmettre.

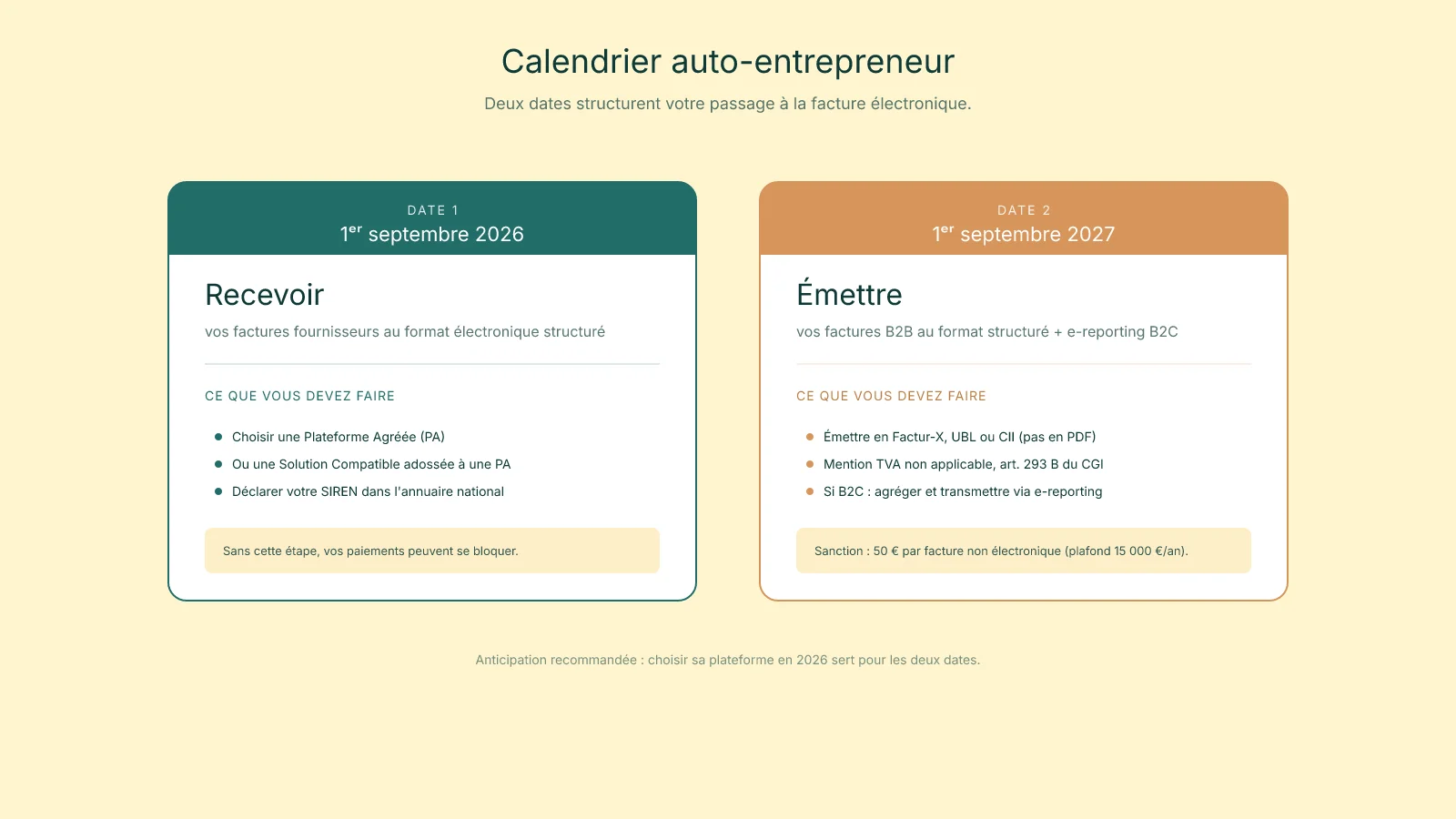

2. Le calendrier auto-entrepreneur précis

Deux dates structurent la réforme, qui s'appliquent toutes les deux aux auto-entrepreneurs. Aucun report supplémentaire n'est prévu : le calendrier est inscrit dans la loi de finances pour 2026.

2.1 1ᵉʳ septembre 2026 : recevoir des factures électroniques

À cette date, toutes les entreprises françaises, y compris les auto-entrepreneurs, doivent être capables de recevoir des factures électroniques structurées via une PA (Plateforme Agréée, anciennement PDP). Cette date est unique et ne dépend ni de la taille ni du secteur.

Concrètement, si l'un de vos fournisseurs (par exemple votre hébergeur web, votre comptable, votre fournisseur télécom) bascule en émission électronique dès septembre 2026, il enverra sa facture via sa plateforme agréée vers une plateforme connectée à votre SIREN. Si vous n'avez pas de PA déclarée, sa facture ne peut pas vous parvenir, et le paiement est bloqué.

Action minimale : choisir une plateforme agréée (ou une Solution Compatible qui s'y adosse) avant septembre 2026, même si vous n'émettez encore rien en électronique. La réception est le point le plus urgent.

2.2 1ᵉʳ septembre 2027 : émettre vos factures B2B en format structuré

À partir de cette date, toute facture que vous émettez à un client professionnel français (B2B) doit être au format électronique structuré : Factur-X, UBL ou CII. Et transmise via une PA, pas par email.

Le PDF généré dans Word, exporté depuis Google Docs ou enregistré depuis Excel n'est plus reconnu comme une facture électronique au sens de la loi. Même signé, même daté, même envoyé en pièce jointe : il sort du périmètre.

La date de septembre 2027 vise les PME et les micro-entreprises selon les seuils du décret n° 2008-1354. En tant qu'auto-entrepreneur, vous tombez systématiquement dans cette catégorie.

2.3 Et le e-reporting si je ne facture qu'à des particuliers ?

Les coiffeurs à domicile, photographes mariage, profs de yoga, créateurs de contenu monétisés sur des plateformes : tous ceux qui facturent surtout (ou exclusivement) à des particuliers ne sont pas dans l'obligation d'émettre des factures électroniques B2B (forcément, ils n'en émettent pas). Mais ils sont dans l'obligation de e-reporting B2C : transmettre les données agrégées de leurs ventes aux particuliers à l'administration via une plateforme agréée, selon le même calendrier (1ᵉʳ septembre 2027 pour les micro).

Le e-reporting passe par la même plateforme agréée que la facturation B2B. Pas besoin de deux outils.

Pour un tour complet du calendrier toutes tailles confondues, voir notre guide général sur qui est concerné par la réforme 2026.

3. Que doit contenir VOTRE facture (cas spécifique micro-entrepreneur)

Une facture d'auto-entrepreneur en franchise n'est pas une facture B2B classique : la mention TVA change tout. Voici les blocs obligatoires.

3.1 Les mentions classiques (Code de commerce et CGI)

Elles n'ont pas changé avec la réforme, mais elles restent toutes obligatoires dans le fichier structuré :

| Bloc | Contenu |

|---|---|

| Émetteur | Nom prénom, mention « EI » obligatoire (décret du 14 mai 2022), adresse, SIREN, code APE, numéro d'inscription à un ordre si profession réglementée |

| Destinataire | Raison sociale, adresse de facturation, SIREN (clé d'acheminement via la PA) |

| Numéro de facture | Séquentiel, continu, sans rupture ni doublon (ex : 2026-001, 2026-002) |

| Dates | Date d'émission, date de prestation, date d'échéance (30 jours par défaut, article L441-9 du Code de commerce) |

| Lignes | Désignation précise, quantité, prix unitaire HT |

| Total | Total à payer (HT = TTC pour un auto-entrepreneur en franchise) |

⚠️ Le SIREN du destinataire est le pivot d'identification dans le flux PA. C'est lui qui sert à acheminer la facture vers la plateforme agréée du client. Sans SIREN destinataire valide, la facture est rejetée à la transmission. Vérifiez systématiquement sur annuaire-entreprises.data.gouv.fr avant d'envoyer.

3.2 La mention spéciale franchise : la phrase à recopier

C'est la signature légale de votre régime. Elle doit apparaître textuellement sur chaque facture, sans variation :

TVA non applicable, art. 293 B du CGI

Cette mention est imposée par l'article 293 B du CGI qui définit la franchise en base. La formulation exacte est la seule juridiquement protégée : « TVA non applicable » plus le visa « art. 293 B du CGI ». Pas de « non assujetti », pas de « pas de TVA », pas d'astérisque renvoyant à une note de bas de page.

Trois conséquences pratiques :

- Aucun taux de TVA ne doit apparaître sur les lignes ni dans les totaux.

- Aucun montant de TVA ne doit apparaître. HT et TTC sont identiques sur votre facture.

- Aucun "TVA 0 %" : 0 % et "TVA non applicable" sont deux régimes différents fiscalement.

3.3 Catégorie TVA dans le XML Factur-X : code "E"

C'est le détail technique qui distingue une facture électronique d'un simple PDF. Dans le fichier XML embarqué dans votre Factur-X (ou le fichier UBL / CII pur), chaque ligne porte un code de catégorie TVA standardisé selon la norme européenne EN 16931.

| Code | Sens | Pour qui |

|---|---|---|

S | Standard rate (taux normal) | Redevable TVA classique |

Z | Zero rated | Taux 0 % spécifique (rare en France) |

E | Exempt from VAT | Franchise en base art. 293 B, c'est le vôtre |

AE | Reverse charge | Auto-liquidation (sous-traitance BTP) |

K | IC supply | Livraison intracommunautaire B2B exonérée |

G | Export | Export hors UE exonéré |

Votre logiciel de facturation, ou la Solution Compatible que vous utilisez via Stripe, doit positionner automatiquement le code E sur toutes vos lignes tant que vous êtes en franchise. C'est ce qui rend votre facture lisible par la machine du client : son logiciel comptable comprend que la TVA n'est pas à récupérer, sans intervention humaine.

⚠️ Concrètement, vous n'aurez jamais à lire ce code à la main : c'est un détail XML invisible. Mais s'il est mal positionné par votre outil (ex : S au lieu de E), votre client risque un redressement TVA pour avoir tenté de déduire une TVA inexistante. Bonne nouvelle : si vous utilisez un outil sérieux qui respecte EN 16931, ce code est correct par défaut.

3.4 Pour l'expert-comptable

Pour l'expert-comptable qui suit plusieurs auto-entrepreneurs : la bascule la plus sensible est le passage en cours d'année des seuils de franchise (38 600 € en prestations de services, 91 900 € en ventes pour 2026, à confirmer chaque année dans la loi de finances). Au franchissement, la mention TVA non applicable, art. 293 B du CGI disparaît, la TVA devient collectable, et le code XML passe de E à S. Un logiciel mature gère ce changement à partir d'une date de bascule renseignée dans le profil entreprise, sans manipulation par facture.

4. Quel outil choisir pour générer ses factures ?

Beaucoup d'auto-entrepreneurs facturent depuis Word, Excel ou un éditeur de devis en ligne basique. Tous ces outils produisent du PDF simple : ils ne suffiront plus en septembre 2027.

4.1 Ce qui ne marchera plus en septembre 2027

| Outil actuel | Problème en 2027 |

|---|---|

| Word, Google Docs, Pages | Génèrent du PDF non structuré, pas de XML, pas de connecteur PA |

| Excel, Google Sheets | Même problème, plus aucun contrôle des numérotations |

| Email avec PDF en pièce jointe | Canal non reconnu par la réforme : la transmission doit passer par une PA |

| Outils de devis gratuits sans connecteur PA | À vérifier : le PDF généré peut être correct, mais sans transmission via PA il sort du périmètre |

Le piège classique : un éditeur web qui annonce « factures conformes 2026 » en générant juste un PDF avec les bonnes mentions. C'est nécessaire mais pas suffisant. Sans transmission via plateforme agréée vers le client, la facture n'est pas électronique au sens de la loi.

4.2 Le critère décisif : compatibilité Plateforme Agréée

Que vous gardiez votre outil actuel ou que vous en changiez, posez une seule question au fournisseur :

« Êtes-vous une Plateforme Agréée immatriculée par la DGFiP, ou êtes-vous une Solution Compatible adossée à une PA partenaire ? Dans les deux cas, pouvez-vous me transmettre la liste des PA partenaires ? »

Deux cas de figure légitimes existent côté DGFiP :

- Plateforme Agréée (PA) : opérateur immatriculé par l'administration fiscale pour 3 ans renouvelables, qui transmet directement les factures à la DGFiP et au destinataire. C'est le « rail » officiel. La liste officielle est sur impots.gouv.fr.

- Solution Compatible : logiciel de facturation ou application qui s'adosse à une PA partenaire pour la transmission. Elle s'occupe de votre expérience utilisateur ; la PA s'occupe du transport légal.

Pour un auto-entrepreneur, les deux conviennent. La Solution Compatible est souvent plus simple et moins chère parce qu'elle mutualise les coûts d'agrément.

4.3 Panorama rapide des options pour un micro-entrepreneur

Voici les grandes familles d'outils accessibles, sans hiérarchie de recommandation (les prix et les fonctionnalités évoluent vite, vérifiez à la date de votre choix) :

| Famille | Exemples connus | Modèle |

|---|---|---|

| Logiciels indépendants gratuits ou freemium | Henrri, Facture.net | Gratuit à l'usage, monétisation via services additionnels (compta, banque) |

| Logiciels indé / TPE payants | Indy, Tiime, Sellsy, Pennylane (offre micro) | Abonnement mensuel, souvent avec connecteur PA inclus ou en option |

| Apps Stripe Marketplace (Solutions Compatibles) | Konformy, Billit | Pour ceux qui facturent déjà via Stripe (Checkout, Subscriptions, Payment Links) |

| Banques pros avec module facturation | Qonto, Shine, Blank, Propulse by Crédit Agricole | Module facturation souvent inclus dans l'abonnement bancaire, conformité 2026 à vérifier au cas par cas |

| Plateformes Agréées directes | Liste officielle DGFiP | Plus orientées PME : possible mais souvent surdimensionné pour un micro |

⚠️ La conformité 2026 ne se devine pas au logo : demandez par écrit au support du logiciel (chat, email) la confirmation Factur-X EN 16931 et le nom de la PA partenaire ou de l'immatriculation. Gardez la réponse : c'est votre preuve en cas de contrôle.

4.4 Cas particulier Stripe : qui émet la facture ?

Si vous facturez via Stripe (Stripe Checkout pour des prestations one-shot, Stripe Subscriptions pour un abonnement, Payment Links pour de la vente ponctuelle), vous restez l'émetteur de la facture au sens fiscal. Stripe est un processeur de paiement, pas un émetteur. C'est votre auto-entreprise qui doit transmettre la facture via une plateforme agréée si le client est une entreprise française.

Stripe l'a confirmé dans sa documentation officielle : Stripe Billing et Stripe Invoicing ne génèrent pas eux-mêmes les factures électroniques, le Stripe App Marketplace propose des partenaires qui s'en chargent.

Le mécanisme typique :

- Votre client paie via Stripe (Checkout, Subscription, Payment Link).

- Stripe notifie votre Solution Compatible via webhook.

- La Solution Compatible (exemple Konformy) génère le Factur-X automatiquement avec la mention

TVA non applicable, art. 293 B du CGI, le code XMLE, votre SIREN et celui du client. - La facture est transmise à la PA du client, qui l'intègre dans sa comptabilité.

Pour un auto-entrepreneur qui encaisse déjà via Stripe (cas fréquent pour les freelances tech, les coachs, les créateurs de SaaS micro), c'est le scénario le moins coûteux en effort : zéro changement d'habitude, la facture devient conforme automatiquement.

5. Combien ça va vous coûter ?

Le coût annuel d'un auto-entrepreneur en conformité 2026 dépend de trois variables : votre outil de facturation actuel, votre canal d'encaissement, et votre volume de factures B2B. Voici trois scénarios représentatifs.

Scénario A : Vous facturez déjà via votre banque pro

Si vous avez un Qonto, un Shine ou équivalent et que vous utilisez le module facturation intégré : vérifiez auprès du support la conformité 2026. Plusieurs banques annoncent un module conforme inclus dans leur abonnement, mais le périmètre exact (Factur-X EN 16931, transmission PA, e-reporting) est à confirmer écrit par écrit.

Coût additionnel typique : 0 € si le module est inclus, à condition que votre banque livre effectivement le connecteur PA. Sinon, prévoir une migration vers une autre option.

Scénario B : Logiciel de facturation gratuit + Solution Compatible PA

Si vous utilisez un outil gratuit type Henrri ou Facture.net (suffisant pour quelques factures par mois en franchise), vérifiez s'ils proposent un connecteur PA et à quel prix. Plusieurs ont annoncé une offre dédiée 2026, parfois facturée à part.

Coût additionnel typique : 0 à 5 € HT par mois selon le volume, à vérifier dans les conditions tarifaires de l'éditeur à la date de votre choix.

Scénario C : Vous facturez via Stripe (Solution Compatible Stripe-native)

Si vous encaissez via Stripe, une Solution Compatible installable directement depuis le Stripe App Marketplace résout tout sans changement de stack. Konformy est la Solution Compatible Stripe-native sur ce périmètre, à partir de 3,50 € HT par mois sur le plan Starter (lancement, sans CB, 30 jours d'essai). La conformité Factur-X EN 16931 est garantie par défaut : franchise en base, e-reporting B2C, transmission via PA partenaire immatriculée DGFiP.

Coût additionnel typique : 3,50 € HT par mois pour un volume Starter (micro), 12 € HT pour des volumes plus importants (plan Pro).

Synthèse pour un auto-entrepreneur typique

| Volume mensuel | Profil | Fourchette annuelle |

|---|---|---|

| 1 à 5 factures/mois | Freelance débutant | 0 à 60 € HT/an |

| 5 à 30 factures/mois | Freelance établi, consultant | 50 à 150 € HT/an |

| 30 à 100 factures/mois | SaaS micro, e-commerce micro | 100 à 350 € HT/an |

Ces fourchettes sont à actualiser : les prix bougent vite à mesure que les éditeurs ajustent leurs offres avant les deadlines 2026 et 2027. Avant chaque choix, vérifier auprès du fournisseur le prix exact, le quota de factures inclus, et la liste des PA partenaires.

6. Questions fréquentes auto-entrepreneur

Auto-entrepreneur en franchise de TVA : suis-je concerné par la facture électronique en 2026 ?

Oui. La franchise en base de TVA (article 293 B du CGI) n'exonère pas de la réforme. Un auto-entrepreneur est assujetti à la TVA même sans la collecter : il est donc concerné par l'obligation de réception le 1ᵉʳ septembre 2026 et d'émission le 1ᵉʳ septembre 2027 pour ses factures B2B.

Je facture moins de 1 000 € par an, suis-je concerné ?

Oui. Aucun seuil de chiffre d'affaires plancher n'exempte de la réforme. Émettre une seule facture B2B en France à partir du 1ᵉʳ septembre 2027 oblige déjà à utiliser une Plateforme Agréée. Le statut compte, pas le volume.

Je facture uniquement à des particuliers, dois-je faire quelque chose ?

Vous n'avez pas à émettre des factures électroniques B2B, mais vous devez transmettre vos données de transaction à l'administration (e-reporting B2C) via une plateforme agréée à partir du 1ᵉʳ septembre 2027. Vous restez aussi tenu de pouvoir recevoir des factures électroniques de vos fournisseurs dès le 1ᵉʳ septembre 2026.

Je suis en EI, c'est la même chose qu'auto-entrepreneur ?

Pas exactement. EI (entrepreneur individuel) est la forme juridique unique depuis la loi du 14 février 2022. Auto-entrepreneur (officiellement micro-entrepreneur) est un régime fiscal et social simplifié au sein de l'EI. Côté facture électronique, la distinction ne change rien : EI au régime réel et EI au régime micro-entrepreneur sont tous deux concernés, et la mention « EI » derrière votre nom est obligatoire dans les deux cas depuis 2022.

Comment vérifier mon SIREN sur l'annuaire officiel ?

L'annuaire officiel est annuaire-entreprises.data.gouv.fr (service public, données issues de l'INSEE Sirene). Saisir votre nom ou votre SIREN à 9 chiffres permet de vérifier que vos coordonnées sont correctes. C'est ce SIREN qui servira à acheminer vos factures via les Plateformes Agréées en 2026 et 2027. Profitez-en aussi pour vérifier votre adresse de domiciliation et votre code APE.

Si je dépasse les seuils de la franchise TVA en cours d'année, je dois changer quelque chose ?

Oui. Dès que vous sortez de la franchise en base (art. 293 B), la mention TVA non applicable, art. 293 B du CGI disparaît de vos factures suivantes. Vous facturez la TVA aux taux applicables (20 %, 10 %, 5,5 %, 2,1 % selon l'activité) et vos lignes portent un montant TVA. Côté XML Factur-X, la catégorie TVA passe de E (Exempt) à S (Standard rate) ou autre selon le taux. Un logiciel sérieux gère cette bascule à partir d'une date renseignée dans votre profil, sans manipulation manuelle par facture.

Que se passe-t-il si je continue à envoyer des PDF par email après septembre 2027 ?

Vous êtes en infraction au regard de l'article 289 bis du CGI. La loi de finances pour 2026 prévoit une amende de 50 € par facture non émise au format électronique, plafonnée à 15 000 € par année civile. La première infraction réparée spontanément ou dans les 30 jours suivant une première demande de l'administration n'est pas sanctionnée, à condition qu'aucune infraction similaire n'ait été constatée dans les trois années précédentes.

Au-delà de l'amende, vos clients B2B peuvent refuser vos factures non conformes : sans facture électronique, ils ne peuvent pas la passer dans leur comptabilité ni récupérer leur TVA déductible (s'ils en ont une). Vous risquez surtout des paiements bloqués et des relances commerciales.

Article publié par Adrien Pauly, fondateur de Konformy. Dernière mise à jour : 18 mai 2026.

Cet article a une vocation informative. Il ne se substitue pas à un conseil personnalisé délivré par un expert-comptable ou un avocat fiscaliste sur votre situation particulière.