Que doit contenir une facture électronique en 2026 ?

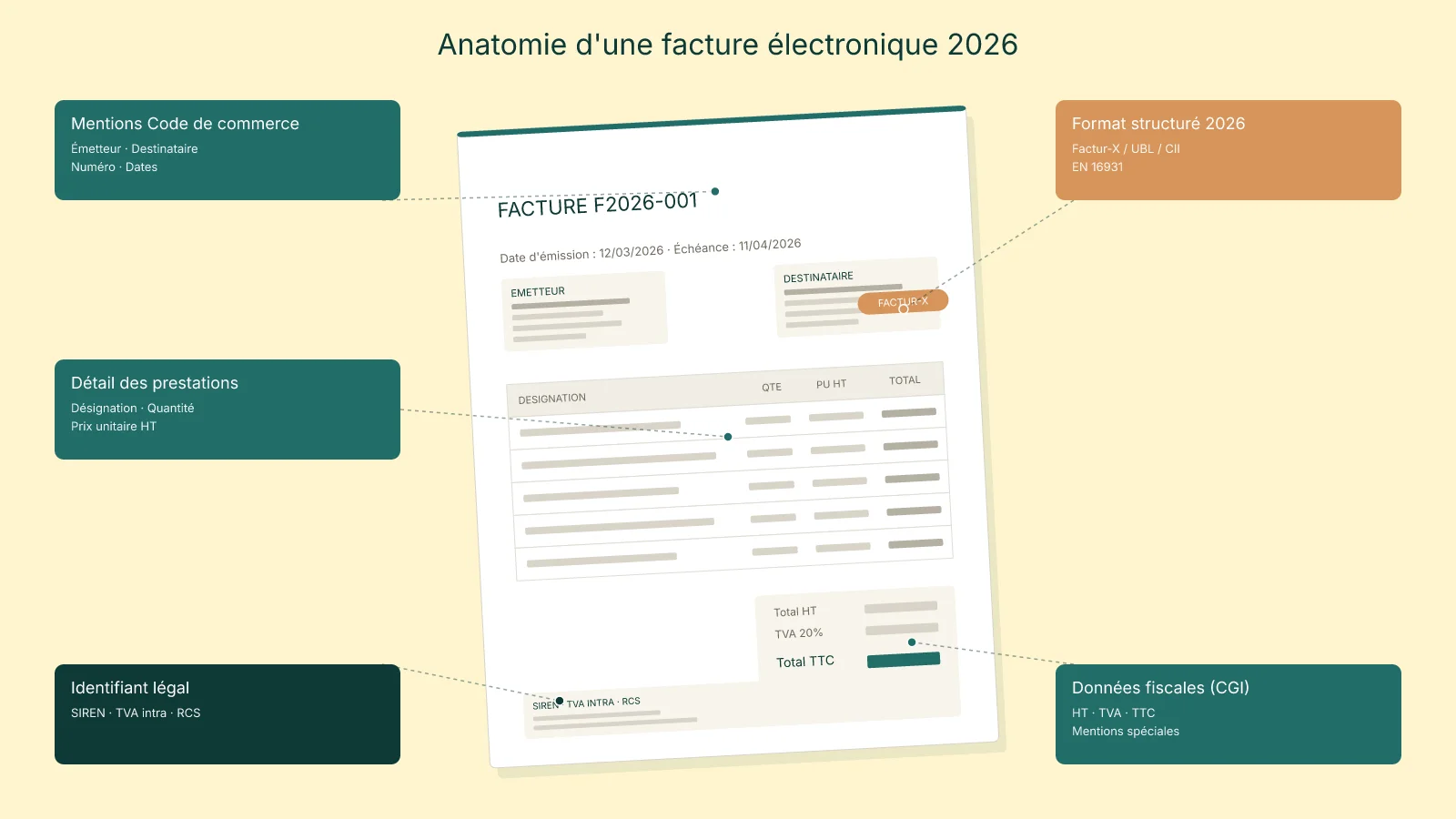

En bref. Une facture électronique conforme en 2026 contient cinq blocs : identification de l'émetteur et du destinataire, numéro et dates, lignes de prestation, données fiscales (HT / TVA / TTC et mentions spéciales), et données techniques propres à la réforme (format structuré Factur-X, UBL ou CII, identifiant Peppol du destinataire, codes AFNOR de cycle de vie).

1. Cinq catégories d'informations obligatoires

La question "que doit contenir une facture électronique" se décompose en cinq blocs :

- Identification des parties (émetteur, destinataire, numéros d'identification), régie par le Code de commerce article L441-9 et l'article 242 nonies A annexe II du CGI.

- Numérotation et dates (numéro séquentiel, date d'émission, date de prestation, échéance).

- Lignes de prestation (désignation, quantité, prix unitaire, taux et montant TVA par ligne).

- Données fiscales globales (totaux HT, TVA par taux, TTC, mentions spéciales), régies par les articles 289 et 242 nonies A du CGI.

- Données techniques 2026 (format structuré, identifiants PA (Plateforme Agréée, anciennement PDP), profil Factur-X, code de cycle de vie AFNOR), régies par l'article 289 bis du CGI introduit par l'ordonnance 2021-1190.

Les quatre premiers blocs existaient déjà sur une facture papier ou un PDF. Le cinquième est nouveau et c'est lui qui distingue une facture électronique au sens de la réforme d'un simple PDF dématérialisé.

⚠️ Une facture qui contient les quatre premiers blocs mais pas le cinquième (un PDF signé avec toutes les mentions classiques par exemple) n'est pas une facture électronique au sens de l'article 289 bis. Elle reste valable comme facture papier dématérialisée mais ne remplit pas l'obligation.

2. Les mentions classiques du Code de commerce et du CGI

Ces mentions sont communes à toute facture, papier ou électronique. Elles n'ont pas changé avec la réforme 2026 mais restent obligatoires dans le fichier structuré : le XML CII embarqué dans un Factur-X doit toutes les contenir, sous peine d'invalidité.

2.1 Identification de l'émetteur

Selon service-public.fr et l'article 242 nonies A annexe II du CGI, l'émetteur doit indiquer : raison sociale complète et forme juridique (SAS, SARL, EI…), adresse du siège social, numéro SIREN et SIRET de l'établissement émetteur, numéro de TVA intracommunautaire (format FR + 2 chiffres + SIREN), code APE, numéro RCS + ville du greffe pour les sociétés commerciales, numéro d'inscription à l'ordre pour les professions libérales si applicable.

Cas particuliers : auto-entrepreneur, ajouter "EI" après le nom depuis le décret du 14 mai 2022 ; société en formation, mention "société en cours d'immatriculation" ; émission par mandataire, mention du mandat.

2.2 Identification du destinataire

Côté destinataire B2B : raison sociale complète (ou nom prénom si entrepreneur individuel), adresse de facturation (qui peut différer du siège pour les groupes), numéro SIREN ou SIRET, numéro de TVA intracommunautaire si opération intracommunautaire ou auto-liquidation.

⚠️ Le SIREN du destinataire est le pivot d'identification dans le flux PA. C'est lui qui sert à acheminer la facture vers la PA du client via l'Annuaire national. Une facture sans SIREN destinataire valide est rejetée à la transmission : c'est l'erreur n°1 observée sur les pilotes.

2.3 Numérotation et dates

Quatre informations à fournir :

| Information | Règle |

|---|---|

| Numéro de facture | Séquentiel, continu, chronologique, sans rupture ni doublon. Préfixe possible par série (AAAA-NNNN, FAC-2026-001…) |

| Date d'émission | Date de génération, format JJ/MM/AAAA, distincte de la date de prestation |

| Date de prestation / livraison | Date d'exécution si différente de l'émission |

| Date d'échéance | Limite de paiement, 30 jours par défaut, jusqu'à 60 jours sur convention écrite (article L441-9 du Code de commerce) |

Délai d'émission : selon l'article 289-I-3 du CGI, la facture doit être émise au plus tard le 15 du mois suivant la livraison ou la prestation.

2.4 Lignes de prestation

Chaque ligne doit contenir : désignation précise (pas "prestation" sec, mais "Développement module facturation, sprint 12"), quantité, prix unitaire HT, remise éventuelle, montant HT, taux TVA (20 %, 10 %, 5,5 %, 2,1 % ou taux spécifique). Sur une facture électronique structurée, chaque ligne est un nœud XML (<ram:IncludedSupplyChainTradeLineItem> en CII, <cac:InvoiceLine> en UBL). C'est cette granularité machine-readable qui permet l'intégration comptable automatique chez le destinataire.

3. Les données fiscales obligatoires

Sur la partie totaux, le CGI impose une décomposition précise. Ces règles n'ont pas évolué : ce sont les mêmes qu'auparavant, juste portées dans un fichier structuré.

3.1 Totaux globaux

Doivent figurer obligatoirement : total HT (après remises de ligne), remise globale éventuelle, total HT net, détail TVA par taux (pour chaque taux, le montant HT concerné et le montant de TVA correspondant), total TVA, total TTC, net à payer après acomptes.

Exemple de bloc TVA multi-taux :

| Base HT | Taux TVA | Montant TVA |

|---|---|---|

| 1 000,00 € | 20 % | 200,00 € |

| 500,00 € | 10 % | 50,00 € |

| Total TVA | 250,00 € |

3.2 Mentions spéciales selon le régime TVA

Selon la situation, des mentions précises doivent être ajoutées textuellement sur la facture (et dans le XML structuré, dans les balises dédiées du profil EN 16931) :

| Régime | Mention obligatoire |

|---|---|

| Auto-liquidation (sous-traitance BTP, prestations intracommunautaires) | Autoliquidation par le preneur, article 283-2 du CGI |

| Franchise en base (auto-entrepreneur, micro-entreprise) | TVA non applicable, art. 293 B du CGI |

| Livraison intracommunautaire exonérée | Exonération de TVA, article 262 ter I du CGI + numéro TVA intra client |

| Export hors UE | Exonération de TVA, article 262 I du CGI |

| TVA sur les débits (option) | TVA acquittée d'après les débits |

| Régime de la marge (biens d'occasion, agences de voyage) | Régime particulier, biens d'occasion, article 297 A du CGI |

En XML Factur-X, ces régimes correspondent à des catégories TVA spécifiques selon la spec FNFE-MPE (code E Exempt pour la franchise, AE Reverse charge pour l'auto-liquidation, K IC supply pour l'intracom).

⚠️ Une mention spéciale absente ou erronée est sanctionnée par l'article 1737 du CGI : 15 € par mention manquante, plafonnée au quart du montant de la facture. Cette amende est distincte de la sanction "facture électronique" 2026 et peut se cumuler avec elle.

3.3 Acomptes et soldes

Quand un acompte a été facturé avant la prestation finale, la facture solde doit référencer les numéros et dates des factures d'acompte, décompter les montants déjà encaissés, et afficher le net à payer après acomptes. En XML structuré, ce référencement passe par les balises <ram:InvoiceReferencedDocument> (CII), permettant au logiciel comptable du destinataire de chaîner automatiquement les écritures.

4. Les données techniques propres à 2026

C'est le bloc nouveau, celui qui distingue une facture électronique d'une facture papier dématérialisée. Quatre éléments à comprendre : le format, la norme européenne, la norme AFNOR française, et l'identifiant Peppol du destinataire.

4.1 Le format structuré : Factur-X, UBL ou CII

Selon l'article 289 bis du CGI, une facture électronique au sens de la réforme est un fichier structuré lisible par les machines. Trois formats sont admis par la DGFiP :

| Format | Nature | Quand le rencontrer |

|---|---|---|

| Factur-X | Hybride : PDF/A-3 + XML CII intégré comme pièce jointe | Standard de fait en France, lisible humain et machine |

| UBL 2.1 | XML pur (Universal Business Language) | Standard international, courant Peppol |

| CII D16B | XML pur (ISO/TS 15000-3) | Format européen pur, base du Factur-X |

Le PDF simple n'est pas un format de facture électronique au sens de la réforme. Une facture envoyée par email en PDF non hybride, même signée, ne satisfait pas l'obligation. Factur-X est le format majoritaire en France parce qu'il préserve la lisibilité humaine (le PDF reste affichable) tout en portant les données structurées exploitées automatiquement par la PA et le destinataire. La norme est maintenue par le FNFE-MPE côté français.

4.2 Les profils Factur-X

Factur-X définit cinq profils, du plus pauvre au plus riche : MINIMUM (entête seulement), BASIC WL (sans lignes), BASIC (lignes simples), EN 16931 (conforme à la norme européenne et à la directive 2014/55/UE), et EXTENDED (EN 16931 plus extensions FR / DE). Viser EN 16931 minimum pour toutes les factures B2B : BASIC WL et BASIC limitent l'automatisation côté destinataire (intégration ERP). MINIMUM est réservé à l'archivage historique.

4.3 EN 16931 (européenne) et XP Z12-013 (française)

Publiée par le CEN en 2017 sous mandat de la Commission européenne, la norme EN 16931 définit le modèle sémantique commun à toutes les factures électroniques en Europe (~160 éléments, deux syntaxes officielles UBL 2.1 et CII D16B, règles de validation déterministes). Toute facture émise via le réseau Peppol doit respecter le profil Peppol BIS Billing 3.0, lui-même conforme à EN 16931.

Côté français, l'AFNOR publie XP Z12-013, extension nationale qui aligne EN 16931 sur les spécificités françaises (mentions du CGI, articles légaux), définit le cycle de vie standard entre deux PA françaises (voir section 5), et précise les interfaces inter-PA.

4.4 L'identifiant Peppol du destinataire

Pour acheminer une facture vers la PA du destinataire, la PA émettrice utilise l'Annuaire national alimenté par la DGFiP. L'identifiant pivot est le SIREN du destinataire, complété d'un Peppol Participant ID quand la transmission passe par le réseau Peppol (format 0009:<SIREN> pour la France, code ISO 6523 du SIRENE).

⚠️ Sur les destinataires français, le SIREN à 9 chiffres suffit : c'est la PA qui résout via l'annuaire. Sur les destinataires UE étrangers, vérifier que le client est bien enregistré dans le SMP (Service Metadata Publisher) Peppol.

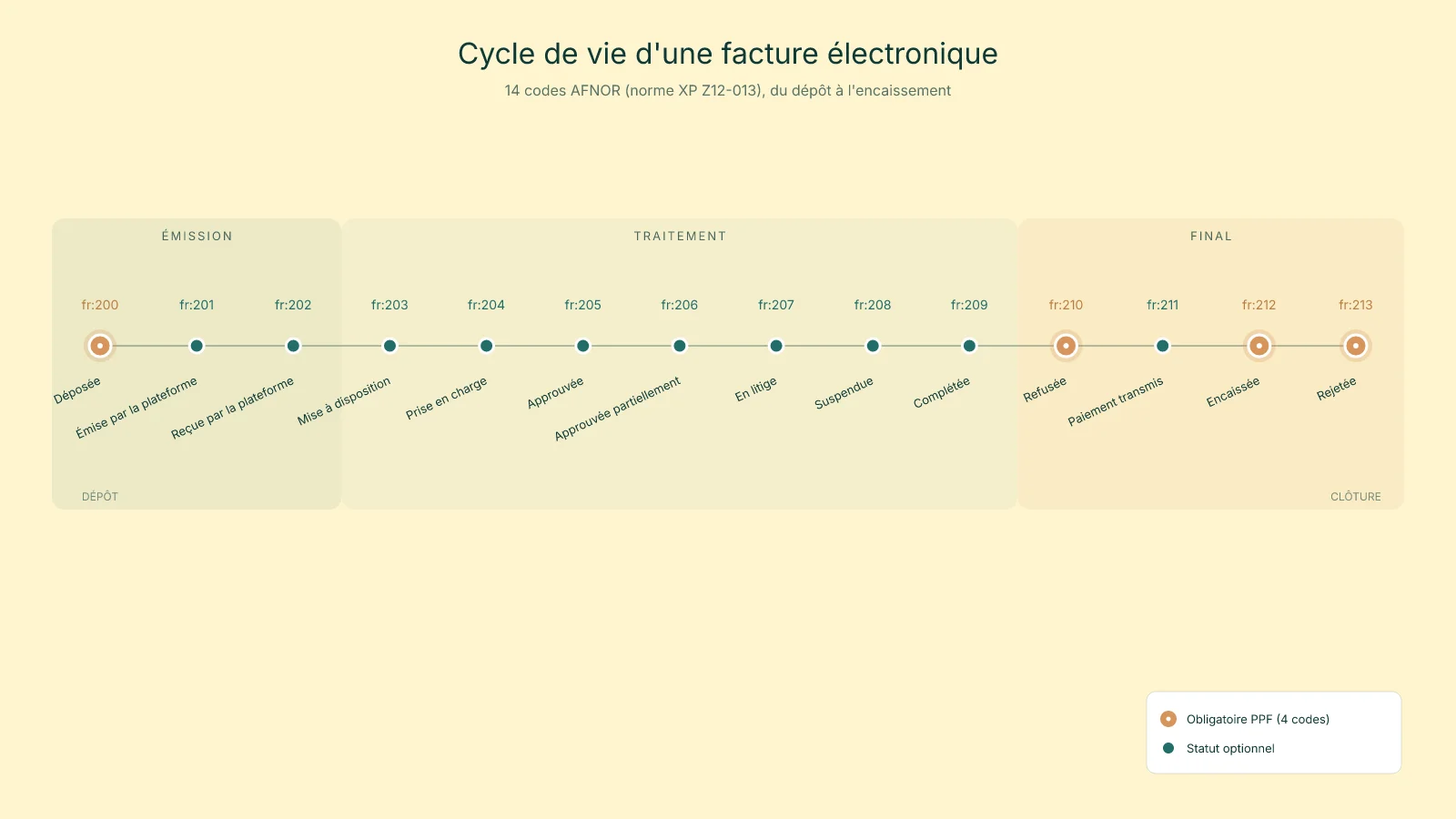

5. Les codes AFNOR de cycle de vie (fr:200 à fr:213)

Une fois la facture transmise, elle entre dans un cycle de vie standardisé suivi par les deux PA et par la DGFiP. La norme AFNOR XP Z12-013 définit 14 codes, de la déposition à la clôture (acceptation, refus métier, rejet technique, paiement). Ces codes ne sont pas une obligation de contenu de la facture émise, mais ils décrivent les états successifs qu'elle traversera : chaque PA doit savoir les produire et les recevoir.

5.1 Tableau complet des 14 codes

Liste officielle alignée sur la spec AFNOR XP Z12-013. Quatre codes sont obligatoires pour transmission au PPF (Portail Public de Facturation), l'annuaire central de la DGFiP qui agrège les statuts fiscalement signifiants : ces 4 codes sont les seuls que la PA est tenue de relayer à l'administration. Les 10 autres restent des étapes internes du cycle de vie, utiles à l'émetteur et au destinataire mais pas remontées au PPF.

| Code | Label | Obligatoire PPF |

|---|---|---|

fr:200 | Déposée | ✅ |

fr:201 | Émise par la plateforme | |

fr:202 | Reçue par la plateforme | |

fr:203 | Mise à disposition | |

fr:204 | Prise en charge | |

fr:205 | Approuvée | |

fr:206 | Approuvée partiellement | |

fr:207 | En litige | |

fr:208 | Suspendue | |

fr:209 | Complétée | |

fr:210 | Refusée | ✅ |

fr:211 | Paiement transmis | |

fr:212 | Encaissée | ✅ |

fr:213 | Rejetée | ✅ |

5.2 Comprendre la différence Refusée vs Rejetée

Distinction subtile mais structurante :

fr:210Refusée : refus métier du destinataire (prix faux, prestation contestée, mauvais SIREN client, doublon). Workflow correctif : émettre un avoir puis une nouvelle facture corrigée. La première reste dans le système comme refusée.fr:213Rejetée : rejet technique côté PA (XML invalide, mention obligatoire absente, SIREN destinataire inconnu de l'annuaire). Workflow correctif : annuler (voidStripe ou équivalent) et ré-émettre une facture techniquement valide. La facture rejetée n'a jamais existé fiscalement, pas d'avoir à émettre.

5.3 Cycle de vie type d'une facture acceptée et payée

Sur une facture qui suit son cours sans incident : fr:200 Déposée → fr:202 Reçue → fr:204 Prise en charge → fr:205 Approuvée → fr:212 Encaissée. Les codes intermédiaires apparaissent selon les workflows des PA et les process internes du destinataire. Toutes les PA ne produisent pas tous les codes : seuls les quatre obligatoires sont garantis présents.

5.4 Pourquoi ces codes vous concernent même sans lire du XML

Vous n'aurez jamais à lire un code fr:212 au quotidien : votre logiciel les traduit en libellés humains ("Facture acceptée par le client", "Paiement reçu"). Mais si votre logiciel n'expose pas ces codes, vous perdez la visibilité de fin de cycle ; et s'il les mappe mal (cas vu en MVP), vous lirez des statuts faux dans vos dashboards. C'est typiquement où une Solution Compatible mature fait la différence par rapport à une intégration maison.

6. Cas particuliers (avoirs, micro-entreprise, intracommunautaire, export)

6.1 Avoirs et factures rectificatives

Quand vous devez corriger une facture déjà émise et acceptée (fr:204 ou plus), vous ne pouvez pas la "modifier" : elle existe fiscalement et a été comptabilisée chez le client. Le workflow correctif passe par une facture d'avoir (rectificative négative) qui annule tout ou partie de l'originale, puis une nouvelle facture correcte si la prestation reste due.

Mentions obligatoires sur un avoir : référence explicite à la facture d'origine (Facture d'avoir sur facture FAC-2026-042 du 12/03/2026, motif : erreur de tarif unitaire), montants en négatif sur les lignes concernées, et toutes les mentions d'une facture normale (avec son propre numéro séquentiel). En XML EN 16931, le champ <ram:TypeCode> distingue 380 (facture) et 381 (avoir) : ce code permet aux PA et logiciels comptables de traiter automatiquement l'avoir comme écriture inverse.

6.2 Auto-entrepreneur en franchise de TVA

Pour un auto-entrepreneur en franchise en base (CA sous les seuils de l'article 293 B), mention obligatoire TVA non applicable, art. 293 B du CGI, aucun taux ni montant de TVA affiché (HT et TTC identiques), catégorie TVA E (Exempt) dans le XML Factur-X. Toutes les mentions classiques restent applicables (SIREN, adresse, lignes, dates). La franchise en base ne dispense pas de l'obligation 2026, contrairement à une idée reçue tenace : voir notre guide complet sur qui est concerné par la réforme 2026 et notre guide dédié aux auto-entrepreneurs (calendrier, outils, ordres de grandeur de coûts pour ce profil).

6.3 Livraison intracommunautaire et export

Pour une livraison intracommunautaire à un assujetti UE : mention Exonération de TVA, article 262 ter I du CGI, numéro de TVA intracommunautaire du client obligatoire et vérifié au préalable via le système VIES de la Commission européenne, aucune TVA française collectée (le client autoliquide).

Pour un export hors UE : mention Exonération de TVA, article 262 I du CGI, pas de TVA intracommunautaire, conservation des documents douaniers (DAU, justificatif de sortie).

⚠️ Ces opérations sortent du flux PA française vers PA française : elles relèvent du e-reporting (transmission des données à la DGFiP), pas de la transmission B2B via PA. Le e-reporting passe par la même plateforme agréée que votre B2B.

7. Que se passe-t-il si une mention manque ?

Deux corps de sanctions cohabitent désormais et peuvent se cumuler.

7.1 Sanction "mention manquante" (CGI article 1737)

L'article 1737 du CGI sanctionne tout défaut de mention obligatoire de l'article 242 nonies A : 15 € par mention manquante ou erronée, plafonnée au quart du montant TTC. Les amendes par mention se cumulent sur une même facture (trois mentions manquantes, 45 €). Cette amende existait déjà avant la réforme et reste applicable à toute facture, papier ou électronique.

7.2 Sanction "facture électronique" (loi de finances pour 2026)

La loi de finances pour 2026 a introduit : 50 € par facture non émise au format électronique (plafond 15 000 €/an), précédée d'une mise en demeure + 3 mois de délai pour régulariser, plus 500 € par défaut de e-reporting. Première infraction atténuée : pas de sanction si réparation spontanée ou dans les 30 jours suivant une première demande, sous réserve qu'aucune infraction similaire n'ait été constatée dans les trois années précédentes.

7.3 Cumul des sanctions et risque réel

Les deux sanctions se cumulent. Une facture en PDF simple sans la mention TVA non applicable, art. 293 B du CGI combine 50 € (facture non électronique) plus 15 € (mention manquante), soit 65 €. Mais le risque réel est ailleurs : rejet par la PA destinataire (fr:213) bloquant le paiement, refus de TVA déductible chez le client si la facture lui parvient incomplète, contrôle fiscal accéléré sur les non-conformités répétées. Le coût trésorerie d'un mois de retard sur quelques dizaines de factures dépasse largement les amendes. Mieux vaut investir dans une Solution Compatible qui garantit la conformité par défaut.

8. Questions fréquentes

Quelles sont les mentions obligatoires d'une facture électronique en 2026 ?

Cinq catégories : identification émetteur et destinataire (raison sociale, SIREN, adresse, TVA intracommunautaire), numéro et dates, lignes détaillées, données fiscales (HT, taux et montant TVA, TTC), et données techniques 2026 (format Factur-X / UBL / CII, profil EN 16931, identifiant Peppol du destinataire, codes AFNOR). Le tout dans un fichier structuré, pas un PDF simple.

Un PDF avec toutes les mentions obligatoires est-il une facture électronique au sens de la réforme ?

Non. Un PDF, même complet et signé, n'est pas une facture électronique au sens de l'article 289 bis du CGI à compter du 1ᵉʳ septembre 2026. Il faut un fichier structuré : XML CII, UBL, ou Factur-X (PDF/A-3 avec XML CII intégré).

Quels sont les codes AFNOR de cycle de vie d'une facture ?

La norme AFNOR XP Z12-013 définit 14 codes, de fr:200 (Déposée) à fr:213 (Rejetée). Quatre sont obligatoires pour le Portail Public de Facturation : fr:200, fr:210 (Refusée), fr:212 (Encaissée) et fr:213. Les autres décrivent la progression intermédiaire.

Quelle mention pour un auto-entrepreneur en franchise de TVA ?

La mention TVA non applicable, art. 293 B du CGI est obligatoire sur chaque facture. Aucun taux ni montant de TVA ne doit apparaître. Cette mention reste valide après bascule et entre dans le XML Factur-X comme catégorie TVA E (Exempt).

Quelles mentions pour une facture intracommunautaire ou export ?

Livraison intracommunautaire : Exonération de TVA, article 262 ter I du CGI plus le numéro de TVA intracommunautaire du client. Export hors UE : Exonération de TVA, article 262 I du CGI. Dans les deux cas, ces opérations sortent du flux PA française vers PA française et relèvent du e-reporting.

Quelles sanctions si une mention obligatoire est absente ?

15 € par mention manquante de l'article 242 nonies A, plafonnée au quart du montant (article 1737 du CGI). À cela s'ajoute la sanction loi de finances pour 2026 : 50 € par facture non émise au format électronique, plafond 15 000 € par an. Les deux se cumulent.

Comment savoir si mon logiciel produit le bon format Factur-X ?

Vérifier le profil retenu (BASIC WL minimum, EN 16931 recommandé pour le B2B grand compte) et le XML embarqué dans le PDF/A-3. Un validateur officiel est disponible chez le FNFE-MPE. Si vous facturez via Stripe et une Solution Compatible comme Konformy, la conformité Factur-X EN 16931 est garantie par défaut, sans paramétrage manuel.

Article publié par Adrien Pauly, fondateur de Konformy. Dernière mise à jour : 13 mai 2026.