Puis-je toujours envoyer mes factures en PDF en 2026 ?

En bref. Ça dépend de trois paramètres : qui est votre destinataire, où il est, et la date d'émission de la facture. Pour le B2B domestique français : non, à partir de votre date d'émission obligatoire (1ᵉʳ sept 2026 pour les GE et ETI, 1ᵉʳ sept 2027 pour les PME et TPE). Pour le B2C et l'international : oui, le PDF reste accepté, mais un e-reporting des données est dû.

1. Quick Answer : ça dépend de trois paramètres

La question "puis-je toujours envoyer mes factures en PDF en 2026 ?" mérite mieux qu'un oui ou non. La bonne grille de lecture combine trois variables : votre destinataire (entreprise française, entreprise UE, particulier, administration), sa localisation, et la date à laquelle vous émettez la facture.

Avant votre date d'émission obligatoire, votre quotidien ne change pas : un PDF généré depuis votre outil habituel, envoyé par email à votre client, reste valide. Après cette date, le B2B domestique français bascule au format structuré transmis via Plateforme Agréée (PA, anciennement PDP). Les autres cas (B2C, UE, hors UE, secteur public) conservent leurs règles actuelles, modulo un e-reporting des données à transmettre à la DGFiP.

Cette grille est documentée sur la page DGFiP de référence{target="_blank" rel="noopener"} et confirmée par les textes (ordonnance 2021-1190, loi de finances 2026 article 123). Nous la décortiquons cas par cas plus bas.

2. Le PDF n'est pas interdit, il n'est plus suffisant en B2B domestique

Le malentendu le plus fréquent est de dire que "le PDF est interdit". Cette formulation est inexacte. Le PDF reste un format de présentation parfaitement valide, et le format de référence de la réforme française, le Factur-X, est techniquement un PDF/A-3 avec un fichier XML embarqué.

Visuellement, un Factur-X ouvert dans Adobe Reader ou un navigateur ressemble à un PDF classique. La différence se joue dans deux dimensions invisibles à l'œil nu : le fichier XML attaché, conforme à la norme européenne EN 16931, et le mode de transmission via Plateforme Agréée plutôt que par email manuel.

Ce qui change au 1ᵉʳ septembre 2026 (pour les GE et ETI) puis au 1ᵉʳ septembre 2027 (pour les PME et TPE), ce n'est donc pas le format PDF en lui-même, c'est :

- L'exigence d'un format structuré : Factur-X (PDF/A-3 + XML), UBL pur, ou CII pur. Un PDF classique non structuré ne suffit plus.

- L'obligation d'acheminement par Plateforme Agréée : la facture ne peut plus voyager par votre Gmail ou votre Outlook, elle doit transiter par votre PA, l'annuaire central DGFiP, puis la PA de votre destinataire.

Autrement dit, vous pouvez tout à fait continuer à produire un objet visuellement PDF, mais cet objet devient un Factur-X (PDF/A-3 + XML EN 16931), et il ne circule plus par email entre vous et votre client B2B FR.

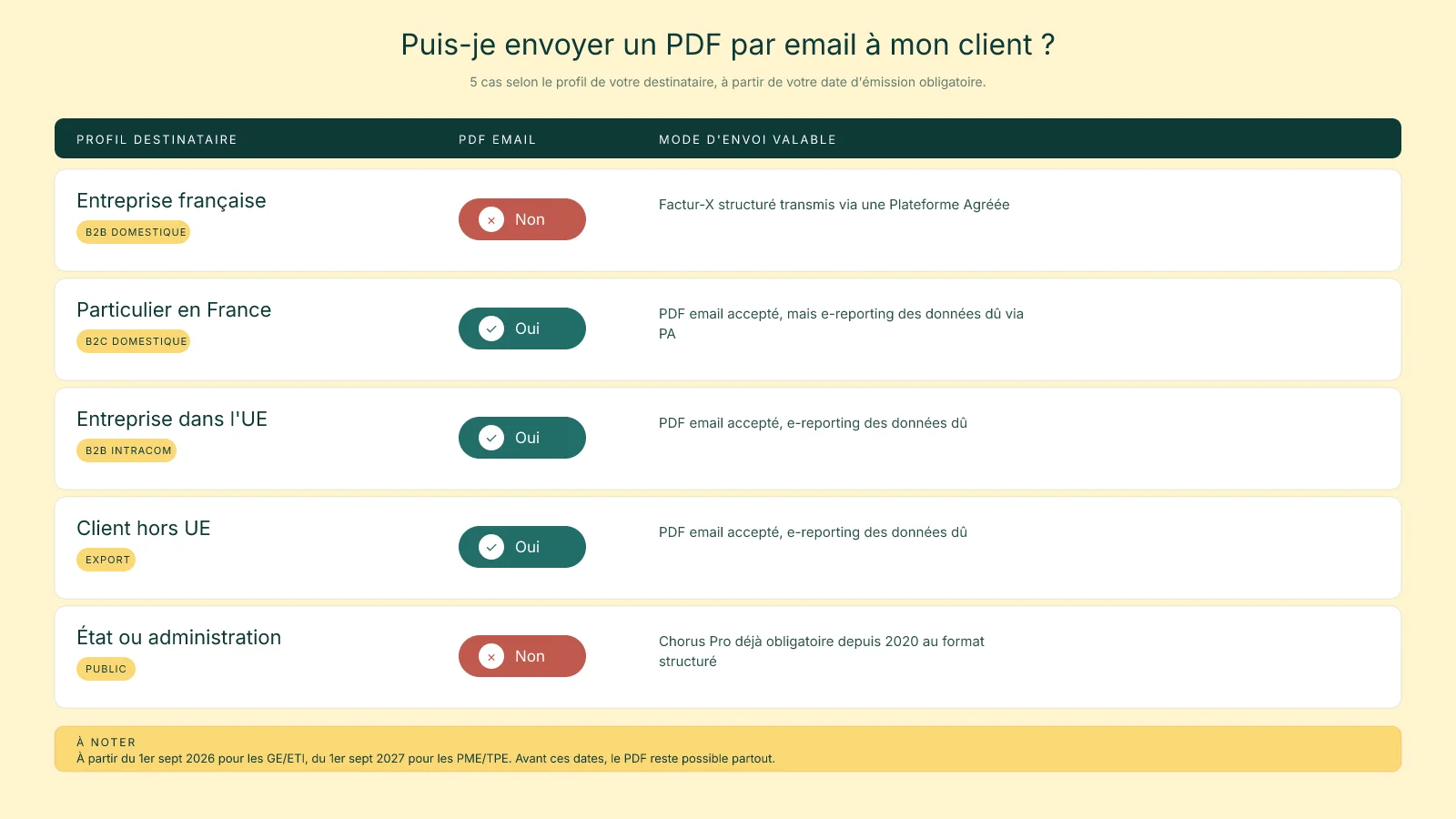

3. Cas par cas selon le destinataire

3.1 Votre client est une entreprise française (B2B domestique)

C'est le seul cas où la réponse bascule de oui à non au passage de votre date d'émission obligatoire.

Avant la date : PDF par email accepté, comme aujourd'hui. Après la date : votre facture doit être au format Factur-X, UBL ou CII, et transmise via votre Plateforme Agréée, qui la route vers la PA de votre client en passant par l'annuaire central DGFiP. Si votre client n'a pas déclaré son SIREN à l'annuaire via sa propre PA, votre PA ne peut pas le retrouver, et votre émission échoue côté technique.

Cela vaut pour toutes les transactions B2B entre deux assujettis TVA établis en France, quels que soient les secteurs, les volumes ou les montants. Une facture de 47 € HT entre deux auto-entrepreneurs est concernée au même titre qu'une facture de 470 000 € entre deux ETI.

3.2 Votre client est un particulier en France (B2C)

Le PDF par email reste autorisé. La réforme française a explicitement écarté le B2C du périmètre de l'e-invoicing obligatoire, par cohérence avec la directive européenne 2014/55/UE qui ne traite que du B2B et du B2G (entreprises vers administrations).

Vous pouvez donc continuer à envoyer un PDF à votre client particulier, ou même un duplicata papier. La seule contrainte nouvelle : transmettre à la DGFiP, via votre Plateforme Agréée, un e-reporting des données agrégées de TVA sur vos opérations B2C. Le contenu de la facture elle-même ne remonte pas, seuls les agrégats fiscaux (montants HT, TVA, totaux par taux) sont reportés à fréquence définie par les textes (quotidienne ou décadaire selon le régime).

Concrètement, pour un e-commerçant qui vend à des particuliers FR, le quotidien ne change pas côté facture émise : Stripe ou votre outil de facturation continue à générer un PDF de reçu ou de facture, vous l'envoyez par email à votre client. Ce qui change : votre PA collecte en parallèle les agrégats et les déclare pour vous à la DGFiP.

3.3 Votre client est une entreprise UE (intracommunautaire B2B)

Le PDF par email reste autorisé. La réforme française ne s'applique pas aux transactions intracommunautaires en tant que telles. Si vous vendez à une entreprise allemande, espagnole ou italienne assujettie à la TVA dans son pays, vous conservez vos pratiques actuelles : facture PDF, mention Autoliquidation - Article 196 directive 2006/112/CE ou équivalent, transmission par email.

Ce qui change : un e-reporting des données est dû à la DGFiP via votre Plateforme Agréée. C'est ce reporting qui remplace, du point de vue de l'administration française, la traçabilité que l'e-invoicing apporte sur le B2B domestique. Le destinataire UE, lui, ne voit aucun changement.

Pour les vendeurs en régime OSS (e-commerce B2C UE), les obligations actuelles continuent à courir en parallèle du e-reporting. Pour les transactions B2B avec un Tax ID UE validé via VIES, idem.

3.4 Votre client est hors UE (export)

Le PDF par email reste autorisé, exactement comme le B2B intracommunautaire. Mention d'exonération de TVA pour exportation (article 262-I du CGI), preuve de sortie effective des marchandises ou de réalisation de la prestation hors UE, conservation des documents douaniers : rien ne change.

L'e-reporting des données côté DGFiP devient obligatoire, transmis via votre Plateforme Agréée. Comme pour l'UE, votre destinataire ne voit rien de différent dans son inbox, c'est le reporting backstage qui change.

3.5 Votre client est l'État ou une administration

Le PDF par email n'a déjà plus cours pour ce cas depuis 2020. Toutes les factures vers les administrations publiques françaises (État, collectivités territoriales, hôpitaux, établissements publics) doivent transiter par le portail Chorus Pro au format structuré, dans le cadre de l'obligation B2G issue de la directive européenne 2014/55/UE.

La réforme 2026 ne change rien sur ce cas : si vous facturez l'État, vous êtes déjà conforme, ou vous étiez déjà hors-la-loi avant 2026. À partir du 1ᵉʳ septembre 2026, Chorus Pro et l'écosystème PA se rejoignent techniquement (Chorus Pro reste l'interface publique, mais s'adosse à l'annuaire DGFiP et accepte les formats Factur-X, UBL, CII).

4. Calendrier d'émission par taille d'entreprise

Le calendrier d'émission obligatoire dépend uniquement de la taille de votre entreprise au sens INSEE, pas de votre secteur ni de votre chiffre d'affaires brut :

| Taille d'entreprise | Définition INSEE simplifiée | Date d'émission obligatoire |

|---|---|---|

| Grandes entreprises (GE) | 5 000 salariés et plus, ou CA > 1,5 Md€ | 1ᵉʳ septembre 2026 |

| ETI | 250 à 5 000 salariés, CA entre 50 M€ et 1,5 Md€ | 1ᵉʳ septembre 2026 |

| PME | Moins de 250 salariés, CA < 50 M€ | 1ᵉʳ septembre 2027 |

| TPE et micro-entreprises | Moins de 10 salariés, CA < 2 M€ | 1ᵉʳ septembre 2027 |

Pour la réception, en revanche, il n'y a aucun découpage par taille : toutes les entreprises françaises assujetties à la TVA, y compris en franchise base, doivent pouvoir recevoir des factures structurées au 1ᵉʳ septembre 2026.

Le détail complet du périmètre (qui est concerné, à partir de quand, sanctions) est dans notre guide facturation électronique 2026 : qui est concerné et à partir de quand ?.

5. Le piège du "PDF + XML par email"

Une variante de la question apparaît souvent en discussion : "Et si je génère un Factur-X (PDF/A-3 + XML EN 16931) et que je l'envoie par email manuel à mon client B2B FR, est-ce que cela suffit ?"

Non. Même un Factur-X correctement structuré n'est pas conforme s'il ne transite pas par une Plateforme Agréée. Ce qui compte pour la réforme, ce n'est pas seulement le format de la facture, c'est le chaînon d'acheminement :

- Votre PA récupère votre facture (depuis votre outil de facturation, par API ou portail)

- Votre PA route la facture via l'annuaire central DGFiP

- La PA de votre client réceptionne la facture et la dépose dans son back-office

- Les codes AFNOR de cycle de vie (fr:200 émis, fr:202 reçu, fr:204 accepté pour paiement) remontent dans les deux sens

Un email contenant un Factur-X court-circuite ces quatre étapes. La facture n'a pas de trace administrative, son cycle de vie n'est pas suivi, et le destinataire n'a pas de garantie d'authenticité au sens fiscal. Pour la DGFiP, elle est juridiquement équivalente à un PDF non structuré envoyé par email : non conforme.

Le format Factur-X reste pertinent pour la production de la facture par votre outil (votre PA va valider que vous lui transmettez bien un format structuré), mais sa transmission au destinataire passe obligatoirement par le tuyau PA → DGFiP → PA. Pour le détail du contenu obligatoire d'une facture structurée et des codes AFNOR de cycle de vie, voir que doit contenir une facture électronique en 2026 ?.

6. Que se passe-t-il en pratique si vous envoyez un PDF par email après votre date d'émission ?

Trois conséquences se cumulent, par ordre croissant de gravité.

Un. Votre client peut refuser la facture comme non conforme. Côté destinataire, accepter une facture qui n'a pas suivi le format légal expose à un risque symétrique sur la déductibilité de sa TVA. Beaucoup d'acheteurs grands comptes ont déjà annoncé qu'à partir du 1ᵉʳ septembre 2026, ils n'accepteront plus aucun PDF par email pour leurs opérations domestiques. Concrètement, ils peuvent invoquer ce refus pour suspendre votre paiement jusqu'à régularisation, ce qui peut tendre votre trésorerie sans préavis.

Deux. Vous tombez sous la sanction LF 2026 article 123. Une amende de 15 € par facture non conforme côté émetteur, plafonnée à 15 000 € par an et par entreprise. Pour un freelance ou une TPE qui émet 50 factures par mois, le plafond se déclenche à 1 000 factures non conformes sur l'année, soit deux mois et demi d'émissions hors-format. Côté destinataire, le plafond est plus serré (50 € par facture non reçue, même plafond annuel), pour inciter symétriquement à raccorder ses canaux de réception.

Trois. Votre TVA peut être contestée à terme par l'administration. La facture n'ayant pas suivi le format légal, elle peut ne plus être considérée comme une pièce justificative valable au sens de l'article 286 du CGI. Cela ouvre la voie à un redressement sur la TVA collectée (côté vendeur) ou sur la TVA déductible (côté acheteur), dans le cadre d'un contrôle fiscal. Le risque est latent, pas immédiat, mais il s'accumule dans le temps.

À retenir : la sanction directe LF 2026 n'est que l'arbre qui cache la forêt. Le vrai risque est commercial (refus du client, suspension de paiement) et fiscal (TVA contestée), pas la seule amende.

7. La tolérance DGFiP pendant la transition

La DGFiP a publiquement communiqué sur une période de tolérance pendant la première année suivant chaque date de bascule. L'esprit : ne pas pénaliser une entreprise qui essaie de se conformer de bonne foi mais bute sur un détail technique (PA qui rame, annuaire qui n'a pas encore référencé un fournisseur étranger, format Factur-X qui passe la validation chez l'éditeur mais pas chez le destinataire).

À date, cette tolérance n'a pas été chiffrée publiquement (pas de pourcentage de factures tolérées, pas de mois de grâce avant que les sanctions ne tombent). Historiquement, la DGFiP applique les amendes en priorité aux manquements répétés ou caractérisés par la mauvaise foi, pas aux entreprises qui tentent une bascule avec des PA qui apprennent en marchant.

Cette tolérance ne vaut pas dispense. Trois précautions concrètes :

- Documentez vos tentatives : si une émission échoue, gardez le log d'erreur de votre PA. C'est votre meilleur argument en cas de contrôle.

- N'attendez pas la veille : démarrez les tests en sandbox six à huit semaines avant votre date d'émission, pas la nuit précédente.

- Restez en veille DGFiP : la communication officielle sur les modalités de tolérance va se préciser dans les mois qui précèdent chaque bascule. Vérifiez la page DGFiP de référence à intervalles réguliers.

8. Questions adjacentes fréquentes

Si mon client n'a pas encore choisi de PA, je fais quoi ?

Vous ne pouvez pas émettre vers lui via votre PA tant que son SIREN n'a pas été déclaré à l'annuaire DGFiP par sa propre PA. Deux options. Un : vous lui demandez explicitement son nom de PA et la date prévue de son inscription à l'annuaire, et vous calez votre première émission après cette date. Deux : si la date butoir approche, vous lui signalez par email écrit (preuve à conserver) que vous ne pourrez plus lui facturer après le 1ᵉʳ septembre 2026 sans son raccordement. Le rapport de force se déplace : c'est désormais à votre client de s'équiper s'il veut continuer à recevoir vos factures.

Pour les délais entre la commande et la livraison, certains émetteurs adoptent une politique de pré-paiement ou d'avoirs temporaires pour gérer les clients en retard d'équipement.

Mes anciennes factures PDF déjà émises doivent-elles être ré-émises au format structuré ?

Non. La réforme ne s'applique qu'aux factures émises à compter de votre date d'émission obligatoire. Vos factures émises avant le 1ᵉʳ septembre 2026 (pour les GE et ETI) ou avant le 1ᵉʳ septembre 2027 (pour les PME et TPE) restent valides dans leur format d'origine. Il n'y a aucune obligation de rétroaction.

L'archivage probant 10 ans (norme NF Z42-013) reste l'obligation à respecter pour ces anciennes factures, mais elles peuvent rester au format PDF d'origine. La bascule structurée n'est pas rétroactive.

Un PDF signé électroniquement (signature qualifiée eIDAS) est-il accepté ?

Non, pas pour le B2B domestique français à partir de votre date d'émission. La signature électronique qualifiée au sens du règlement européen eIDAS apporte une garantie d'authenticité et d'intégrité au document, ce qui suffisait dans l'ancien cadre. Dans le cadre 2026, l'exigence se déplace du document vers le canal de transmission : ce qui authentifie la facture, c'est le passage par la PA et l'annuaire DGFiP, pas la signature au pied du PDF.

Un PDF signé eIDAS reste valide pour le B2C, l'UE et l'export, où le canal email reste autorisé. Pour le B2B FR, il faut basculer au format Factur-X (ou UBL ou CII) transmis via PA.

Et si mon fournisseur français m'envoie un PDF après le 1ᵉʳ septembre 2026 ?

Vous pouvez refuser la facture comme non conforme et lui demander de la réémettre dans le format légal via sa PA. Le rapport de force est avec vous : c'est lui qui a l'obligation d'émettre conformément à partir de sa date de bascule, et son défaut peut suspendre votre paiement.

En pratique, beaucoup d'entreprises adopteront une politique de tolérance pendant les premières semaines (pour préserver la relation fournisseur), puis durciront. La règle interne à se fixer : pas de paiement sans facture structurée reçue via PA, sauf accord explicite et documenté. Le workflow opérationnel complet de réception est détaillé dans recevoir les factures fournisseurs en 2026 : ce qui change au 1er septembre.

Le format Factur-X PDF/A-3 reste-t-il lisible humainement ?

Oui. C'est l'un des atouts du format Factur-X par rapport aux formats purement XML (UBL, CII) : la couche PDF/A-3 reste un PDF parfaitement lisible dans Adobe Reader, dans un navigateur web ou via n'importe quel visualiseur PDF. Le XML embarqué est invisible pour le lecteur humain, mais machine-readable pour la comptabilité de votre destinataire.

C'est pour cette raison que la FNFE-MPE a poussé le format Factur-X comme standard français : il préserve l'expérience visuelle à laquelle dirigeants et comptables sont habitués, tout en ajoutant la couche structurée nécessaire au traitement automatique. La spécification est publiée par la FNFE-MPE sur fnfe-mpe.org{target="_blank" rel="noopener"}.

Puis-je continuer à recevoir des PDF en plus de la version structurée ?

Oui, votre fournisseur peut vous envoyer un PDF de courtoisie par email (par exemple pour faciliter une validation visuelle rapide ou un échange avec un commercial), à condition que la version juridiquement opposable reste celle qui transite via la PA. Le PDF email n'est plus la facture, c'est un duplicata informatif. Conservez la version PA comme pièce justificative, ne traitez pas le PDF email comme une facture officielle.

Côté émetteur, vous pouvez également produire un PDF de courtoisie pour vos clients, en parallèle de l'émission via PA. C'est une bonne pratique pendant les premiers mois post-bascule, le temps que toutes les parties prenantes prennent leurs marques avec les portails PA.

9. Notre recommandation : ce que doit faire un dirigeant TPE ou PME dès maintenant

Cinq actions, par ordre d'urgence.

Une. Vérifiez votre taille d'entreprise au sens INSEE (sur annuaire-entreprises.data.gouv.fr{target="_blank" rel="noopener"} ou via votre expert-comptable). C'est ce qui fixe votre date d'émission obligatoire. La plupart des dirigeants TPE et PME sont sur le palier septembre 2027, mais quelques structures sur la frontière PME/ETI (par exemple un SaaS qui a passé les 250 salariés en 2025) peuvent basculer sur septembre 2026 sans en avoir conscience.

Deux. Choisissez votre Plateforme Agréée ou votre Solution Compatible adossée à PA. Si vous êtes sur Stripe, gardez Stripe et ajoutez une Solution Compatible (Konformy, Sellsy, Evoliz, Chargebee) plutôt que migrer vers un logiciel français. Si vous êtes sur un logiciel français (Pennylane, Indy, Tiime), votre éditeur a normalement déjà annoncé son intégration à une PA.

Trois. Déclarez votre SIREN à l'annuaire DGFiP via votre PA. C'est cette inscription qui rend votre entreprise visible côté réception : sans elle, vos fournisseurs ne peuvent pas vous envoyer leurs factures structurées au 1ᵉʳ septembre 2026, ce qui peut bloquer vos achats opérationnels.

Quatre. Testez en sandbox un envoi et une réception complets. Toutes les PA proposent un environnement bac à sable qui simule le cycle complet (votre PA → annuaire DGFiP → PA destinataire) sans impact sur vos factures réelles. Un test d'envoi vers un client fictif et un test de réception depuis un fournisseur fictif lèvent la plupart des doutes sur le format Factur-X et le routing.

Cinq. Préparez la communication client. Six à huit semaines avant votre date d'émission, envoyez un email à vos clients B2B FR pour leur indiquer la date de bascule et le nom de votre PA, en leur demandant la leur. Un email type est généralement fourni par votre PA ou Solution Compatible.

Pour une vue d'ensemble visuelle de toutes les implications pratiques de la réforme, voir notre page dédiée à la réforme 2026, et pour les mythes les plus fréquents en circulation (dont celui du PDF par email), notre récap des 5 idées reçues.

10. Questions fréquentes

À partir de quand exactement le PDF par email n'est plus accepté pour mon entreprise ?

Cela dépend uniquement de la taille de votre entreprise au sens INSEE, pas de votre secteur ni de votre chiffre d'affaires. Si vous êtes une grande entreprise ou une ETI, votre date d'émission obligatoire est le 1ᵉʳ septembre 2026. Si vous êtes une PME, une TPE, une micro-entreprise ou un auto-entrepreneur, votre date est le 1ᵉʳ septembre 2027. Avant votre date, le PDF par email reste accepté pour le B2B domestique. À partir de votre date, vos factures B2B vers des clients français doivent transiter par une Plateforme Agréée au format Factur-X, UBL ou CII.

Quelle est la sanction si j'envoie quand même un PDF par email après ma date d'émission ?

La loi de finances 2026 (article 123) prévoit une amende de 15 € par facture non conforme côté émetteur, plafonnée à 15 000 € par an et par entreprise. À cela s'ajoute un risque commercial direct : votre client peut refuser la facture comme non conforme et suspendre le paiement jusqu'à régularisation. À plus long terme, la DGFiP peut contester la déductibilité de votre TVA collectée ou les dépenses de votre client si la facture n'a pas suivi le format légal. Mieux vaut viser la conformité à la date sans miser sur l'indulgence administrative.

Le PDF reste-t-il un mode de transmission valable hors France ?

Oui, dans la majorité des cas. Pour vos clients situés dans un autre État membre de l'UE (B2B intracommunautaire), le PDF par email reste accepté côté facture, mais vous devez déclarer la transaction à la DGFiP via un e-reporting des données, transmis par votre Plateforme Agréée. Pour vos clients hors UE (export), idem : PDF accepté, e-reporting dû. Pour Chorus Pro (administrations publiques françaises), c'est l'inverse : aucun PDF par email autorisé depuis 2020, format structuré exigé. La règle clé est de séparer la transmission de la facture, qui peut rester PDF email hors B2B FR, du reporting des données, qui devient obligatoire pour tous les flux.

Mon comptable continue à m'envoyer des PDF, c'est un problème ?

Pas pour les notes d'honoraires de votre expert-comptable lui-même s'il est PME ou TPE, jusqu'au 1ᵉʳ septembre 2027. Mais le sujet déplace la question : votre comptable doit pouvoir vous transmettre vos factures clients et fournisseurs au format structuré dès votre date d'émission, ce qui exige qu'il s'équipe d'une Plateforme Agréée ou d'un logiciel français connecté à une PA (Pennylane, Indy, Tiime). Si votre cabinet n'a pas encore tranché, posez-lui la question dès maintenant. C'est lui qui pilote la bascule pour votre portefeuille comptable, vous ne pouvez pas la déléguer à votre seul éditeur de facturation.

Est-ce que je dois prévenir mes clients que mes factures vont changer ?

Oui, et il vaut mieux le faire en avance. Six à huit semaines avant votre date d'émission, envoyez un email à vos clients B2B FR pour leur indiquer la date de bascule, le nom de votre Plateforme Agréée, et leur demander la leur (sinon votre PA ne pourra pas router la facture). Pour vos clients particuliers B2C, aucune communication nécessaire : ils continueront à recevoir un PDF par email ou un duplicata papier comme avant. Pour vos clients UE et export, même chose, ils ne verront aucun changement, seul le reporting backstage change. Un email type est généralement fourni par votre PA ou Solution Compatible.

Cet article est fourni à titre informatif. Il ne constitue pas un conseil juridique, fiscal ou comptable personnalisé. Pour une situation spécifique, consultez votre expert-comptable ou la DGFiP.