Recevoir les factures fournisseurs en 2026 : ce qui change au 1er septembre

En bref. Au 1ᵉʳ septembre 2026, toutes les entreprises françaises assujetties à la TVA, y compris en franchise et en micro-entreprise, doivent pouvoir recevoir leurs factures fournisseurs au format électronique structuré, via une Plateforme Agréée. Pas d'exception. Trois manières d'être prêt : PA en direct, Solution Compatible adossée à une PA, ou logiciel français avec connecteur PA.

1. Quick Answer : qui, quoi, quand

La réception obligatoire de factures électroniques structurées entre en vigueur le 1ᵉʳ septembre 2026, sans calendrier dégressif par taille d'entreprise. Concrètement :

- Qui : toutes les entreprises établies en France et assujetties à la TVA, y compris en franchise et en micro-entreprise.

- Quoi : pouvoir recevoir une facture Factur-X, UBL ou CII via une PA (Plateforme Agréée, anciennement PDP).

- Comment : être déclaré dans l'annuaire central de la DGFiP via une PA, soit en direct, soit via une Solution Compatible, soit via un logiciel français qui inclut un connecteur PA.

Le reste de cet article détaille chaque point, le flux technique, le workflow opérationnel en cinq étapes, les cas particuliers et les options chiffrées.

2. Qui est concerné par la réception obligatoire

C'est le point que la communication officielle insiste rarement assez. La réception est obligatoire pour tous, dès le 1ᵉʳ septembre 2026, indépendamment de la taille de l'entreprise. Aucun calendrier dégressif. Aucune exemption liée à la franchise TVA.

2.1 Liste des assujettis concernés

Sont concernées toutes les structures établies en France et assujetties à la TVA, ce qui inclut :

- Les TPE et PME classiques.

- Les ETI et grandes entreprises.

- Les auto-entrepreneurs et micro-entrepreneurs, qu'ils soient en franchise TVA ou non.

- Les entreprises en franchise TVA (article 293 B du CGI). La franchise dispense de la collecte de TVA, pas de la conformité à la réforme.

- Les professions libérales (BNC, professions réglementées).

- Les associations assujetties à la TVA sur tout ou partie de leur activité.

- Les holdings actives (assujetties via leurs prestations facturées).

Pour un panorama complet du périmètre, voir notre guide sur qui est concerné par la réforme 2026.

2.2 Les exceptions, rares

Quatre cas seulement sortent du champ de la réception obligatoire :

- Les holdings pures non-assujetties (pas d'activité économique imposable, pas de TVA collectée ni déductible).

- Les associations sans activité économique (cotisations, dons, sans facturation).

- Les personnes physiques agissant à titre privé (un particulier ne reçoit pas de facture B2B).

- Les administrations publiques déjà raccordées à Chorus Pro (régime spécifique).

Si vous lisez cet article, vous êtes très probablement dans le champ.

2.3 Ce qui change versus aujourd'hui

Aujourd'hui, vous recevez vos factures fournisseurs par email (PDF), par courrier (papier), ou via le portail d'un fournisseur. Demain, à compter du 1ᵉʳ septembre 2026, les factures B2B domestiques entrant dans le champ de la réforme circulent obligatoirement entre deux Plateformes Agréées. Le PDF par email d'un fournisseur français disparaît du flux légal. Le papier disparaît aussi (sauf cas hors-champ, voir §7).

3. Sous quel format les factures fournisseurs vont arriver

Vous ne choisissez pas. Votre fournisseur, lui non plus : il choisit son format de production, mais vous devez pouvoir tout lire. La règle technique posée par la DGFiP impose la norme européenne EN 16931, dans trois représentations possibles.

3.1 Les trois formats acceptés

| Format | Nature | Ce que c'est concrètement |

|---|---|---|

| Factur-X | Hybride | Un PDF/A-3 avec un fichier XML embarqué. Lisible humain + machine. |

| UBL | XML pur | Format UBL 2.1 conforme EN 16931. Aucune partie visuelle, structure machine. |

| CII | XML pur | Format CII conforme EN 16931. Standard porté par l'UN/CEFACT. |

Source : page officielle DGFiP sur les Plateformes Agréées et spécification Factur-X publiée par la FNFE-MPE.

3.2 Les cinq profils Factur-X

Factur-X est lui-même décliné en cinq profils, du plus minimaliste au plus complet, selon les besoins métier de l'émetteur :

- MINIMUM : strict nécessaire fiscal (vendeur, acheteur, montants).

- BASIC WL (without lines) : enrichi mais sans lignes détaillées.

- BASIC : lignes détaillées, conforme EN 16931 sur le cœur.

- EN 16931 : conformité complète à la norme européenne.

- EXTENDED : extensions métier (commande, livraison, références bancaires).

En réception, votre PA gère les cinq. Vous n'avez pas à choisir.

3.3 Pourquoi c'est important

Aujourd'hui, un PDF est un objet visuel. Demain, le XML embarqué est un objet de données, lu directement par votre back-office. Cela ouvre l'automatisation : pré-remplissage comptable, contrôle TVA, rapprochement bon de commande, paiement programmé. Mais cela impose aussi de valider la structure : un Factur-X mal formé est techniquement refusable via un code AFNOR. Plus de détails sur les codes dans notre guide sur le contenu d'une facture électronique 2026.

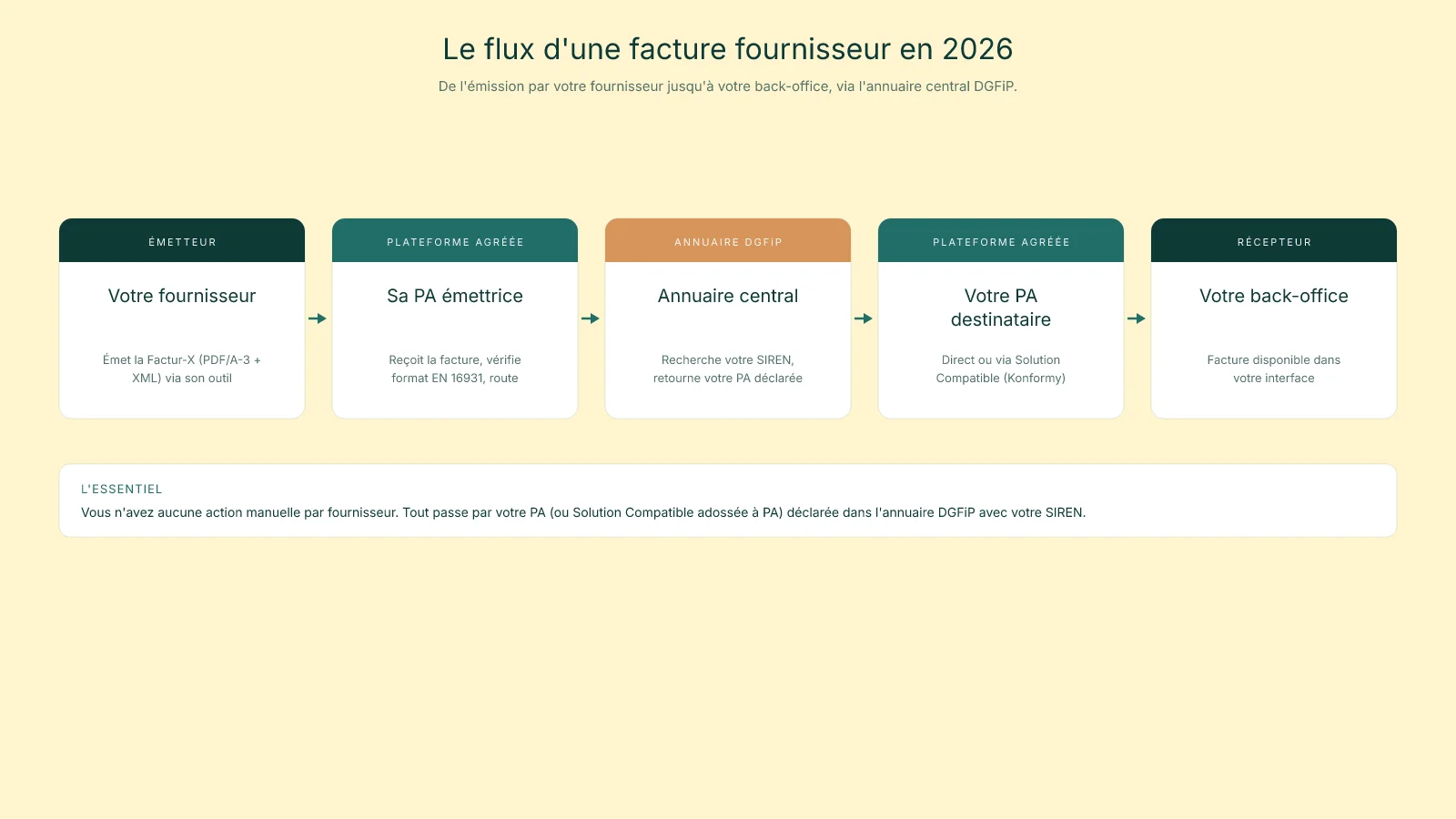

4. Comment ça arrive concrètement : le flux PA, annuaire DGFiP, PA

Le mécanisme technique tient en quatre étapes. Il est universel : que vous receviez d'un freelance, d'une PME ou d'un grand groupe, le routing est le même.

4.1 Étape par étape

- Le fournisseur émet sa facture via SA Plateforme Agréée (ou via une Solution Compatible adossée à sa PA, ou via son logiciel français qui inclut un connecteur PA).

- Sa PA interroge l'annuaire central tenu par la DGFiP avec votre SIREN : "qui est la PA déclarée pour cette entreprise ?".

- L'annuaire répond avec l'identifiant de VOTRE PA déclarée.

- Sa PA transmet le fichier Factur-X / UBL / CII à votre PA. Votre PA dépose ensuite la facture dans votre back-office (ou votre Solution Compatible, ou votre logiciel français).

Quatre étapes côté technique, transparentes côté utilisateur.

4.2 L'annuaire DGFiP, point central

L'annuaire central tenu par la DGFiP est la colonne vertébrale du dispositif. Chaque entreprise française y est identifiée par son SIREN, et associée à UNE PA de réception déclarée. C'est l'annuaire qui rend le routing possible sans que les fournisseurs aient à connaître votre stack technique.

Vous n'avez pas à déclarer manuellement chaque fournisseur dans l'annuaire. Vous, vous y êtes inscrit une fois (via votre PA). Vos fournisseurs y sont inscrits une fois (via leur PA). À chaque facture, leurs PA interrogent l'annuaire avec votre SIREN, point.

4.3 Cas particulier : fournisseur sans PA déclarée

Si votre fournisseur n'est pas raccordé à une PA au 1ᵉʳ septembre 2026, il ne peut tout simplement pas vous transmettre via le réseau officiel. Il continuera probablement à envoyer du PDF par email pendant sa propre période de rattrapage. La sanction pèse sur lui (au titre de l'émission), pas sur vous. Mais vous, vous devez quand même être joignable côté réception : voir §8.

5. Les 3 options pour être prêt côté réception

Vous avez le choix entre trois familles d'options. Le bon arbitrage dépend de votre stack actuelle, de votre volume mensuel et de votre niveau d'autonomie technique.

5.1 Option 1 : une PA en direct

S'inscrire directement chez une Plateforme Agréée (immatriculée par la DGFiP pour 3 ans renouvelables), via leur portail ou leur API.

- Pour qui : équipes tech autonomes, gros volumes (plusieurs milliers de factures par mois), besoin de contrôle fin.

- Coût typique : de 0 € à 50 € HT par mois selon les acteurs et les volumes, plus consommation à la facture pour les grosses volumétries.

- Effort de setup : ouverture de compte, KYC, déclaration SIREN dans l'annuaire DGFiP, raccordement portail ou API.

Liste actualisée des PA immatriculées : page officielle DGFiP.

5.2 Option 2 : une Solution Compatible adossée à une PA

C'est la voie médiane : un éditeur de logiciel qui s'adosse contractuellement à une PA, et qui vous propose une expérience produit packagée (UI, intégrations, automatisations) en plus de la conformité.

- Pour qui : utilisateurs Stripe FR (Konformy), TPE/PME multi-canaux (Sellsy, Evoliz), structures qui veulent une UI dédiée plutôt qu'un portail PA brut.

- Coût typique : 3,50 € à 30 € HT par mois selon le volume et l'offre.

- Effort de setup : quelques minutes à quelques heures via OAuth ou compte dédié.

Pour la décision détaillée entre les options Solution Compatible, PA directe et logiciel français côté émission, voir notre guide de décision pour les utilisateurs Stripe.

5.3 Option 3 : un logiciel français avec connecteur PA

Si vous utilisez déjà un logiciel de gestion ou de comptabilité français (Pennylane, Indy, Tiime, Henrri, Sellsy, Dolibarr), vérifiez sa feuille de route : la majorité ont activé ou activeront un connecteur PA avant septembre 2026.

- Pour qui : entreprises déjà équipées d'un outil français qu'elles ne veulent pas changer.

- Coût typique : inclus dans la licence existante (14 € à 60 € HT par mois selon l'outil et l'offre).

- Effort de setup : activation d'un toggle dans les paramètres, déclaration SIREN automatique chez la plupart.

5.4 Récapitulatif des 3 options

| Option | Effort setup | Coût indicatif | Profil cible |

|---|---|---|---|

| PA en direct | Moyen | 0 à 50 € HT/mois | Équipe tech, gros volumes |

| Solution Compatible | Faible | 3,50 à 30 € HT/mois | TPE/PME, utilisateurs Stripe |

| Logiciel français + connecteur PA | Très faible | inclus licence (14-60 € HT/mois) | Déjà sur Pennylane, Indy, Tiime |

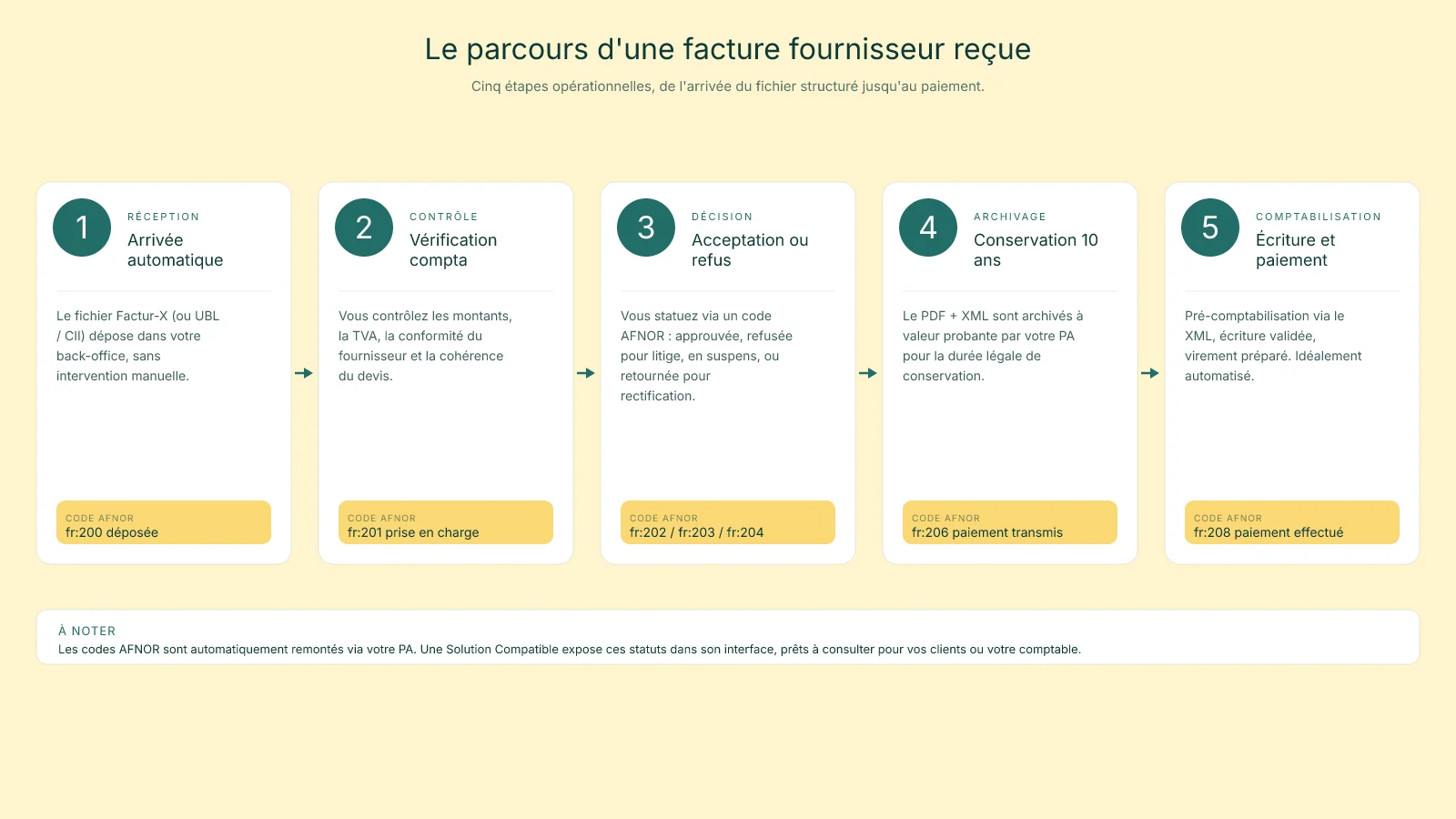

6. Le workflow opérationnel en 5 étapes

Une fois la réception activée, voici la séquence type pour chaque facture qui entre. Cette séquence est universelle, quelle que soit la PA ou la Solution Compatible utilisée.

6.1 Étape 1 : réception automatique dans le back-office

Votre PA dépose le fichier Factur-X (ou UBL, ou CII) dans votre interface, généralement avec une notification (email, webhook, push in-app). Aucune action manuelle de votre part pour la réception elle-même. La facture apparaît dans une boîte de réception dédiée, à côté des factures émises.

6.2 Étape 2 : contrôle comptable

C'est là que le métier reprend la main. Le comptable ou la personne en charge de l'admin vérifie :

- Montants : cohérence HT, TVA, TTC.

- TVA : taux applicables, ventilation par taux si plusieurs.

- Mentions obligatoires : numéro de facture, date, SIREN fournisseur, conformité (cf. contenu d'une facture électronique 2026).

- Rapprochement bon de commande quand applicable.

- Adéquation produit/service : ce que vous avez effectivement commandé et reçu.

6.3 Étape 3 : acceptation ou refus via code AFNOR

C'est la nouveauté forte par rapport à l'email PDF : la réponse est codifiée. La norme AFNOR XP Z12-013 définit les codes de cycle de vie, dont les principaux côté réception :

- fr:202 : facture reçue (accusé de réception).

- fr:203 : facture refusée par le destinataire.

- fr:204 : litige sur la facture.

- fr:206 : facture mise en paiement.

Le code est transmis via votre PA vers la PA du fournisseur, qui le remonte à son émetteur. Cycle de vie traçable de bout en bout, fini les "je ne l'ai jamais reçue" par email. Détails complets dans notre guide sur les codes AFNOR fr:200 à fr:213.

6.4 Étape 4 : archivage probant 10 ans

Les factures reçues doivent être archivées 10 ans (article L102 B du Livre des procédures fiscales), au format structuré (XML) et au format lisible (PDF Factur-X pour les profils hybrides). L'archivage doit être probant : horodatage, signature, traçabilité, intégrité.

La plupart des PA et Solutions Compatibles incluent l'archivage probant dans leur offre. Vérifiez ce point au moment de choisir : un archivage non-probant peut être contesté lors d'un contrôle fiscal.

6.5 Étape 5 : comptabilisation et paiement

Dernière étape, idéalement automatisée :

- Pré-comptabilisation : votre Solution Compatible propose une écriture comptable basée sur le XML reçu (compte fournisseur, compte de charge, TVA déductible).

- Validation humaine : le comptable valide ou ajuste (compte analytique, imputation analytique fine).

- Paiement : déclenché manuellement ou automatiquement selon vos règles (échéance, validation hiérarchique).

- Code AFNOR fr:206 : "mise en paiement", transmis à la PA du fournisseur.

7. Cas particuliers à anticiper

Tout ne se range pas dans la séquence canonique. Quelques situations méritent d'être traitées explicitement.

7.1 Fournisseur de l'Union européenne

Pour un fournisseur établi dans un autre État membre de l'UE, la France pousse l'usage du réseau Peppol BIS Billing 3 pour les échanges transfrontaliers. En pratique, votre PA gère le raccordement Peppol et vous reçoit le fichier comme un Factur-X domestique. Aucune action de votre part au-delà du choix de la PA.

7.2 Fournisseur hors UE (USA, UK, Asie)

Hors champ de la réforme française. Vous continuerez à recevoir du PDF par email ou du papier, comme aujourd'hui. La conformité 2026 ne s'applique pas. Veillez simplement à conserver ces factures dans votre comptabilité de manière probante.

7.3 Fournisseur français en franchise TVA

Cas fréquent : un freelance auto-entrepreneur qui vous facture une prestation. Il a l'obligation de réception au 1ᵉʳ septembre 2026 (comme vous) et l'obligation d'émission au 1ᵉʳ septembre 2027. Pendant la période transitoire (sept. 2026 à sept. 2027), vous pouvez encore recevoir un PDF de sa part en toute légalité. À partir de septembre 2027, sa facture doit vous arriver via une PA.

7.4 Fournisseur association non-assujettie à la TVA

Hors champ. Une association non-assujettie n'émet pas de facture B2B au sens fiscal : elle émet des reçus ou cotisations. Le PDF ou le papier reste légal.

7.5 Fournisseur micro-entrepreneur sans TVA collectée

Soumis aux deux obligations : réception au 1ᵉʳ septembre 2026, émission au 1ᵉʳ septembre 2027. La franchise TVA dispense de collecter, pas de se conformer à la réforme. Détails dans notre guide auto-entrepreneur.

7.6 Doublons fournisseur (même facture reçue deux fois)

Cas technique réel : un fournisseur émet, sa PA transmet, votre PA reçoit. Pour une raison quelconque (réémission, bug, mise à jour), il ré-émet la même facture. Que se passe-t-il ?

La plupart des PA implémentent une déduplication basée sur l'identifiant unique de la facture (numéro émis + SIREN émetteur). En cas de doublon parfait, la deuxième livraison est rejetée silencieusement avec un code technique de duplication. En cas de doublon avec modification (même numéro mais montants différents), un mécanisme de versioning ou de litige se déclenche : à vérifier dans la documentation de votre PA.

8. Que se passe-t-il si vous n'êtes pas prêt au 1er septembre 2026

C'est le scénario noir, à ne pas sous-estimer. La réception structurée n'est pas une option, c'est une obligation légale.

8.1 Côté technique

Si vous n'êtes pas déclaré dans l'annuaire DGFiP au 1ᵉʳ septembre 2026, voici ce qui se passe quand un fournisseur tente de vous facturer :

- Sa PA interroge l'annuaire avec votre SIREN.

- L'annuaire répond : "aucune PA de réception déclarée pour ce SIREN".

- Sa PA ne peut pas transmettre. Elle remonte une erreur à son client (votre fournisseur).

- Votre fournisseur, pour respecter SA conformité, ne peut pas vous facturer dans le format légal attendu.

Résultat : votre fournisseur ne peut techniquement plus vous facturer. C'est lui qui prend la sanction d'émission, mais c'est vous qui créez le blocage.

8.2 Côté sanctions

La loi de finances 2026 (article 123) prévoit, côté réception :

- 50 € par facture non réceptionnable au format structuré.

- Plafond annuel de 15 000 € par entreprise.

- Cumulables avec les sanctions d'émission (mêmes montants), donc plafond total potentiel à 30 000 € / an pour une entreprise non conforme sur les deux volets.

Source : page service-public.fr sur les sanctions de la facturation électronique.

8.3 Côté commercial (le vrai risque)

Le risque opérationnel dépasse souvent la sanction fiscale. Concrètement :

- Le fournisseur menace de bloquer les livraisons tant que vous n'êtes pas joignable légalement. Cas type : un fournisseur de matières premières ou de prestations critiques qui ne peut pas émettre.

- Le fournisseur facture mais sans pouvoir transmettre, ce qui crée un litige : vous recevez la marchandise, lui ne peut pas vous facturer dans les règles, donc il vous met en demeure de vous mettre en règle.

- Effet de cascade trésorerie : pas de facture reçue = pas de comptabilisation, pas de TVA déductible récupérable, pas de paiement traçable. La comptabilité s'arrête.

Ce risque commercial est la vraie raison d'agir avant juillet 2026, pas après.

9. Pour l'expert-comptable

Le rôle de l'EC dans la mise en place côté client est triple. Conseil sur le choix de l'option (PA directe, Solution Compatible, logiciel français), en fonction de la stack actuelle du client et de ses contraintes métier. Mise en œuvre via accompagnement de l'inscription dans l'annuaire DGFiP, paramétrage du back-office et formation à la nouvelle séquence opérationnelle. Accès récurrent aux factures reçues via le portail PA ou la Solution Compatible, en lecture seule ou en validateur selon le mode de collaboration. Côté outils, vérifier que la Solution Compatible choisie produit un export FEC propre, des exports CSV / Excel pour les rapprochements, et idéalement une intégration directe avec votre logiciel comptable (Pennylane, MyUnisoft, Cegid Loop, ACD).

10. Notre recommandation par défaut

Trois recommandations selon votre contexte, à appliquer dans les semaines qui viennent (pas en septembre).

10.1 Si vous facturez sur Stripe

Choisissez une Solution Compatible Stripe-native adossée à une PA. C'est exactement le cas d'usage que Konformy adresse : installation depuis le Stripe App Marketplace, déclaration automatique de votre SIREN dans l'annuaire DGFiP, réception unifiée des factures fournisseurs et émission des vôtres dans la même interface. Tarif de lancement à partir de 3,50 € HT par mois (offre Starter), 12 € HT (Pro), 29,50 € HT (Business).

Pour la décision détaillée et les alternatives Stripe-native (Sellsy, Evoliz, Chargebee), voir notre guide de décision pour les utilisateurs Stripe.

10.2 Si vous êtes déjà sur logiciel français

Vérifiez que votre éditeur a publié ou s'apprête à publier un connecteur PA. Pennylane, Indy, Tiime, Henrri, Sellsy, Dolibarr sont engagés sur ce chemin. Activez la réception dans les paramètres dès que le toggle apparaît. Aucune action complexe à prévoir.

10.3 Si vous n'êtes ni sur Stripe ni sur logiciel français

Choisissez maintenant une Solution Compatible ou une PA en direct. Pas en septembre, c'est déjà tard. Les inscriptions vont se massifier en juillet-août 2026, avec risques de file d'attente et délais de mise en place qui dépassent les 3 semaines confortables d'un setup standard.

11. Foire aux questions

Faut-il déclarer manuellement chaque fournisseur dans l'annuaire DGFiP ?

Non. C'est votre Plateforme Agréée (ou votre Solution Compatible adossée à une PA) qui inscrit votre entreprise dans l'annuaire central de la DGFiP via votre SIREN. Vos fournisseurs n'ont rien à déclarer chez vous : leur propre PA interroge l'annuaire avec votre SIREN au moment d'émettre, et trouve automatiquement la PA déclarée comme votre point de réception. L'annuaire est tenu et publié par la DGFiP.

Peut-on continuer à recevoir des PDF par email de mon fournisseur français ?

Non, pas si votre fournisseur est lui aussi assujetti à la TVA en France et que la facture relève du périmètre B2B domestique. À partir du 1ᵉʳ septembre 2026 côté réception, la facture doit circuler au format structuré (Factur-X, UBL ou CII) entre deux Plateformes Agréées. Le PDF non-structuré envoyé par email n'est plus un mode de transmission valide pour les opérations B2B domestiques entrant dans le champ de la réforme.

Que faire si mon fournisseur n'est pas prêt au 1er septembre 2026 ?

Vous l'êtes quand même : votre PA reçoit ce que les autres PA lui envoient, indépendamment de l'état de préparation d'un fournisseur donné. Si un fournisseur tarde, il vous transmettra encore en PDF ou papier pendant sa propre période de rattrapage. La sanction pèse sur lui, pas sur vous, tant que vous êtes déclaré dans l'annuaire DGFiP via une PA. Conseillez-lui simplement de se mettre en règle.

Combien de temps faut-il pour activer la réception ?

Quelques minutes à quelques jours selon l'option choisie. Une Solution Compatible Stripe-native comme Konformy s'installe en quelques minutes via l'App Marketplace, avec inscription automatique de votre SIREN à l'annuaire DGFiP. Un logiciel français déjà utilisé (Pennylane, Indy, Tiime) active la réception via un toggle. Une PA en direct demande un peu plus : ouverture de compte, KYC, déclaration SIREN, raccordement API ou portail.

Les factures reçues sont-elles automatiquement comptabilisées ?

Pas par défaut. La réception structurée vous livre un XML lisible par machine, ce qui rend l'automatisation possible, mais la comptabilisation reste un acte métier. Les Solutions Compatibles et logiciels français proposent en général de la pré-comptabilisation (proposition d'écriture, à valider). La validation humaine reste recommandée : contrôle TVA, imputation analytique, rapprochement bancaire. C'est l'étape qui justifie l'existence d'un comptable.

Quel est le coût mensuel d'une Solution Compatible pour la réception seule ?

À partir de 3,50 € HT par mois (offre Starter Konformy) jusqu'à 30 € HT environ chez la plupart des Solutions Compatibles Stripe-native, selon le volume. Les logiciels français packagent souvent la réception dans leur licence (Pennylane à partir de 14 € HT, Indy à partir de 12 € HT, Tiime à partir de 20 € HT). Une PA en direct se situe plutôt entre 0 et 50 € HT selon les acteurs et les volumes.

Si je suis en franchise TVA, dois-je vraiment recevoir des factures structurées ?

Oui. L'obligation de réception au 1ᵉʳ septembre 2026 vise tous les assujettis à la TVA établis en France, y compris ceux en franchise (article 293 B du CGI). Auto-entrepreneur, micro-entrepreneur, freelance solo : vous devez être déclaré dans l'annuaire DGFiP via une PA pour recevoir les Factur-X de vos fournisseurs. Le seul cas exempté est la non-assujettissement à la TVA (holding pure, association non-assujettie), pas la franchise.

Article publié par Adrien Pauly, fondateur de Konformy. Dernière mise à jour : 19 mai 2026.

Cet article a une vocation informative et ne se substitue pas à un conseil personnalisé délivré par un expert-comptable ou un avocat fiscaliste sur votre situation particulière. En transparence : Konformy est une Solution Compatible adossée à une Plateforme Agréée, ce qui place l'option 5.2 dans notre périmètre commercial direct ; les autres options sont décrites factuellement, avec leurs coûts et leurs cas d'usage propres.